时间: 2024-06-13 05:51:45 | 作者: 酒饮行业

亚商投顾曾宪瑞老师提示警醒我们:股市有风险,投资需要多加小心,避免不必要的风险。

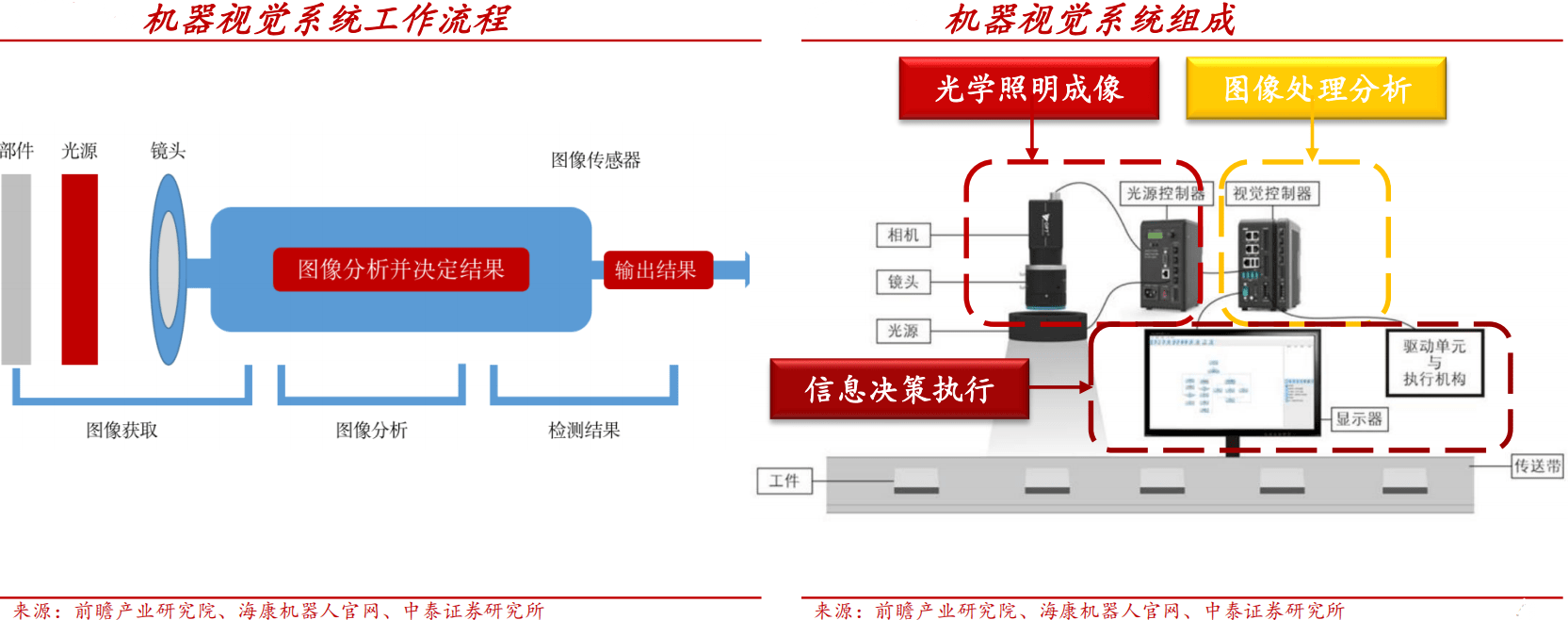

机器视觉(Machine Vision)是一种应用于工业和非工业领域的硬件和软件组合,它基于捕获并处理的图像为设备执行其功能提供操作指导。机器视觉可大致分为成像和图像处理分析两大部分。前者依靠机器视觉系统的硬件部分完成,后者在前者基础上,通过视觉控制管理系统完成。

典型的机器视觉系统包括光源及光源控制器、镜头、相机、视觉控制管理系统等部件,其中光源及光源控制器、镜头、相机等硬件部分负责成像,视觉控制管理系统负责对成像结果做处理分析和输出。

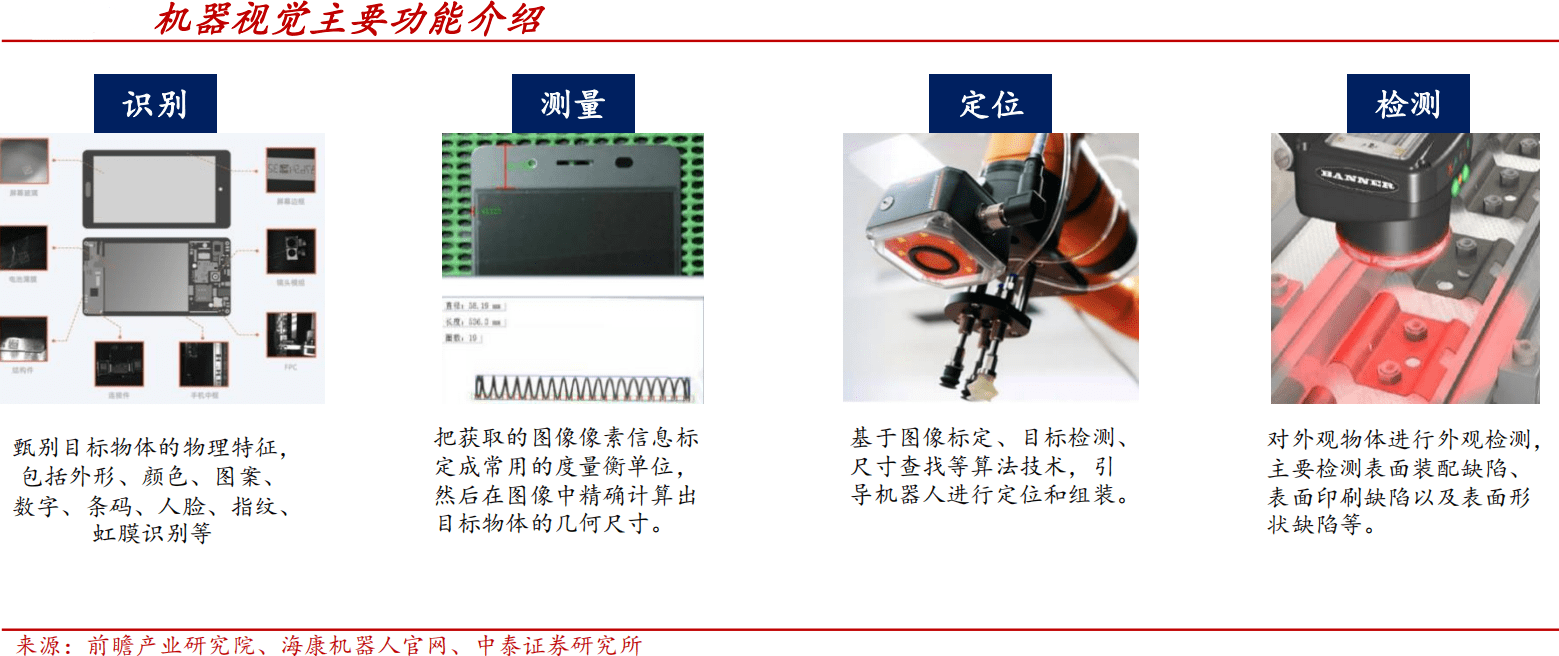

新机器视觉基本功能可分为识别、测量、定位及检测(难度递增),通过机器代替人工做测量与判断,将图像处理应用于工业自动化领域中。

识别是基于目标物特征,如外形、颜色等进行甄别;测量是将获取的图像像素信息标定成常用度量衡单位,再在图像中精确计算目标物的几何尺寸;定位则是获得目标物关于二维或三维的位置信息;检测难度最高,主要指外观检测,对产品装备后的完整性检测、外观缺陷检验测试等。

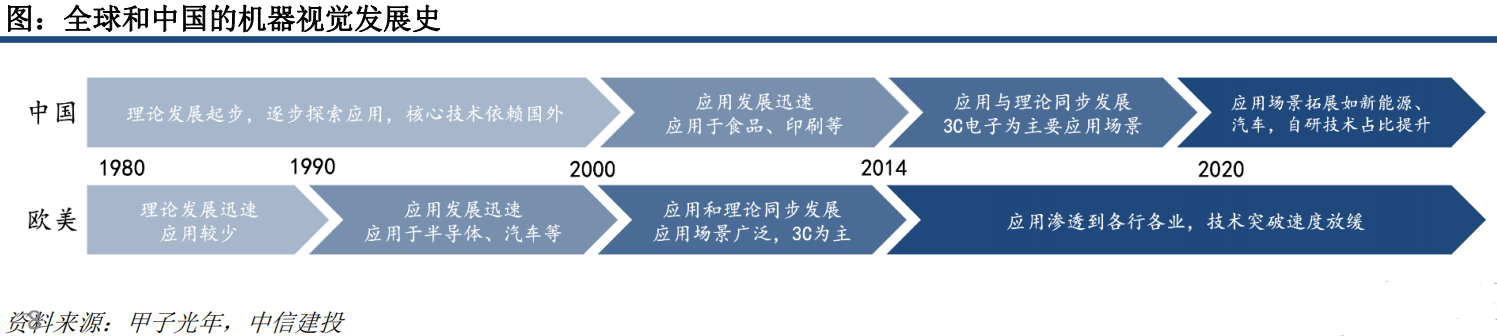

欧美:应用场景层面上,从80年代开始,由汽车、半导体等高端制造业的发展而开始发展;后续加快速度进行发展的消费电子成为机器视觉最重要的应用场景;各行各业对于生产制造的要求逐步提升也推动机器视觉在各行各业中逐步渗透。技术能力层面上,从早期基于模式匹配的2D逐步向以深度学习和3D视觉检测为代表的新技术发展。

中国:应用场景层面上,与我国制造业发展相匹配,最早应用在食品、印刷包装等场景中应用,后续加快速度进行发展的3C电子成为最重要的应用场景,近年来随我国制造业的转型升级如半导体、汽车以及新兴起的产业的兴起如新能源逐步渗透更多的应用场景。技术层面上,从早期依赖海外的技术到逐步实现核心技术的自研,目前在部分领域中已达到全球领先水平。

应用场景的拓展为机器视觉提供广阔市场空间,技术能力突破为机器视觉在更多场景应用落地奠定能力基础,二者是分析机器视觉发展历史、现状与前景的重要因素。

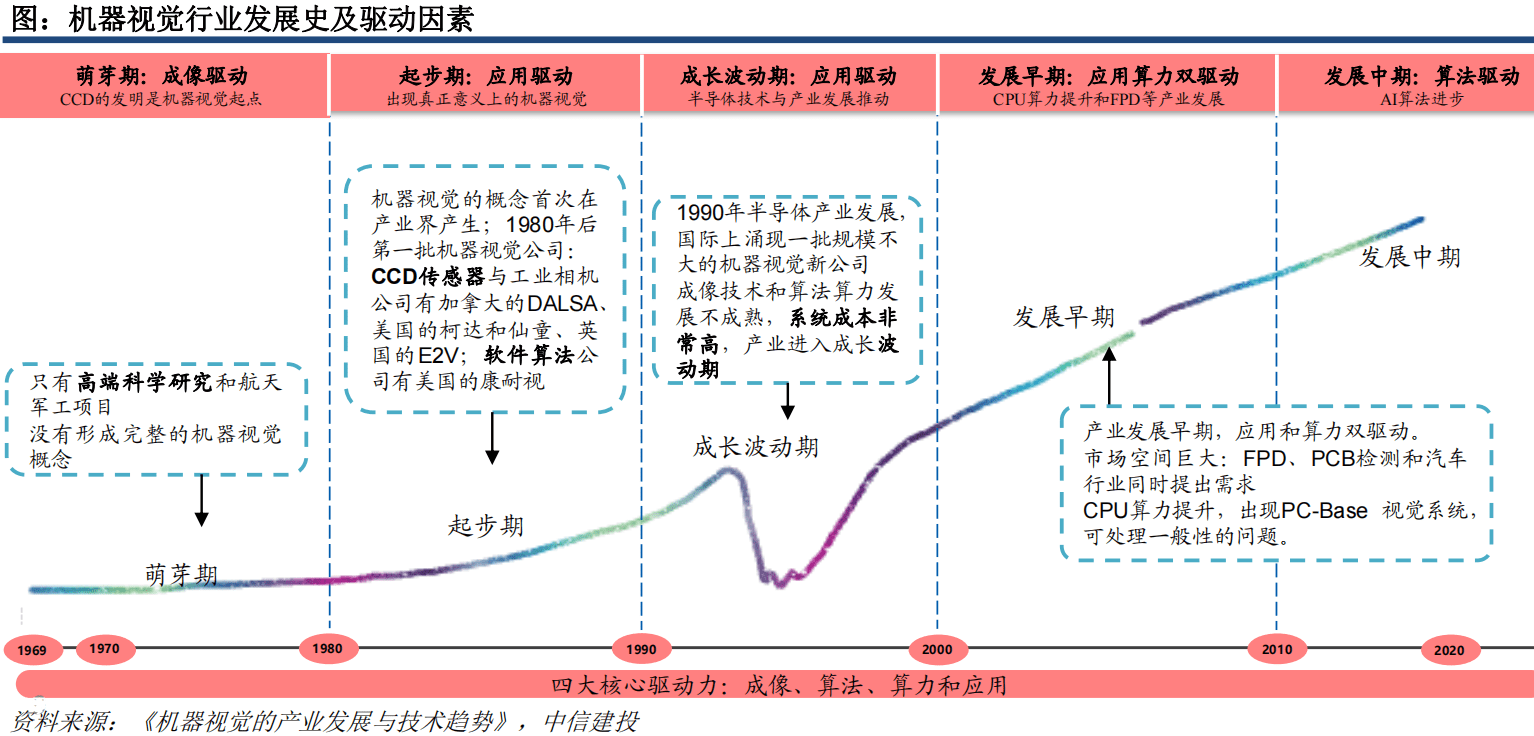

成像、算法、算力、应用接力驱动机器视觉行业,AI算法的发展有望推动行业进入新时代。每经历约十年,机器视觉技术与应用都会产生一次深刻变革,近年来,AI算法有望推动行业爆发式扩展。

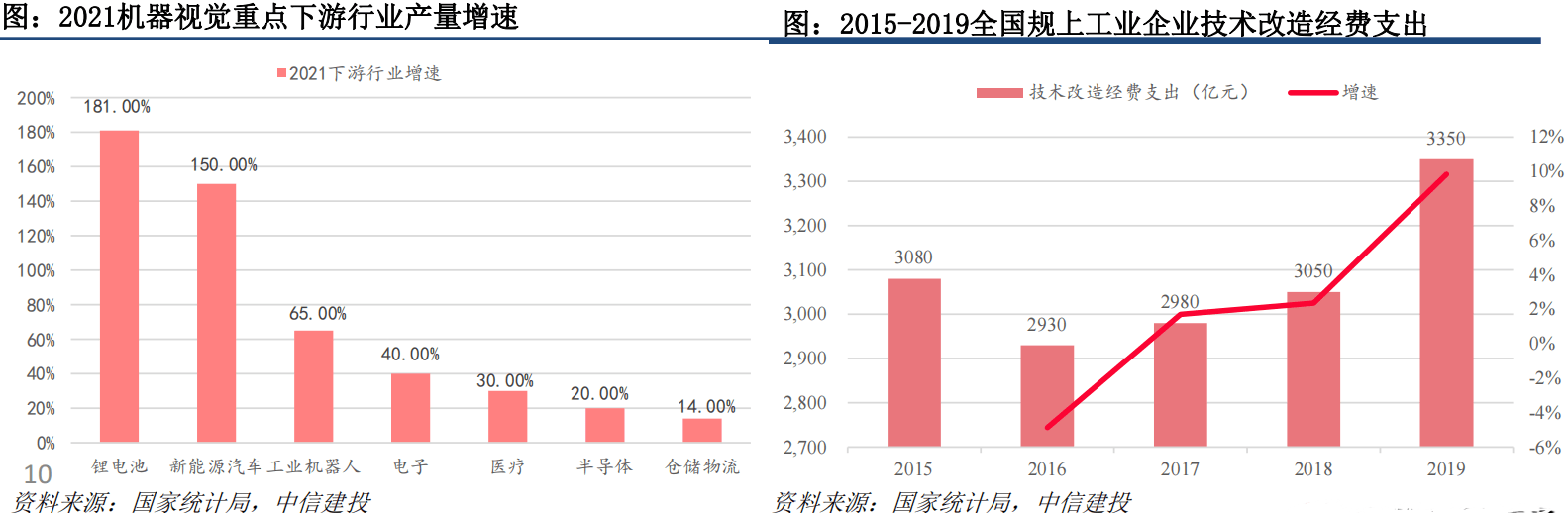

机器视觉主要下游应用行业增速明显:2021年,锂电池、新能源汽车、工业机器人与电子等行业的下业的增速较快,分别达到了181%、150%、65%、40%。数字化、智能化需求不断的提高,下游应用场景稳步增长,需求有望释放。

工业企业技术改造意愿强烈:随我国制造业企业逐步向精细化、数字化、智能化方向发展,中国工业企业技术改造强烈,全国规上工业公司技术改造经费支出自2017年开始连续正增长,利好机器视觉设备在下游工业现场的渗透率增加。

我国制造业的数智化转型升级将带动机器视觉应用场景的拓展和渗透率提升,为机器视觉提供有力支撑。

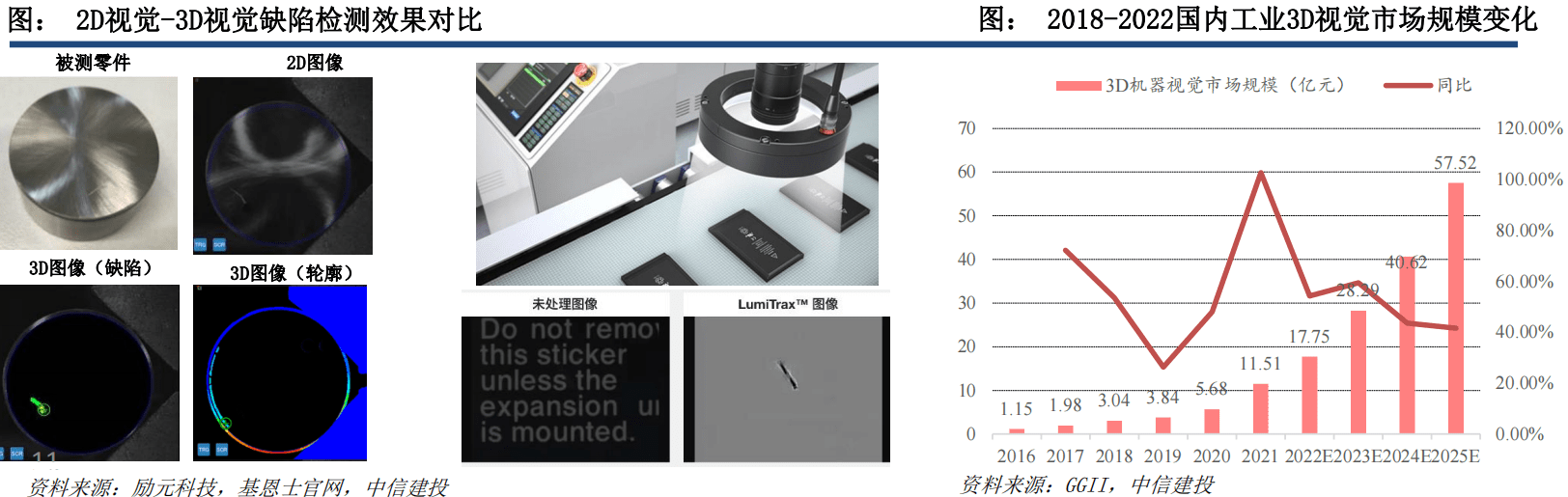

相较于2D机器视觉,3D机器视觉能够给大家提供三维信息,以此来实现更广泛、准确的检测与分析。3D机器视觉能够实现许多2D机器视觉没办法完成的任务。以检测为例,下图零件表面有一划痕、边沿有凹陷。传统的2D机器视觉只能依靠表面图像颜色的不连续来判断是否缺陷,但此案例中,缺陷和零件表面反光颜色接近,判断难度很大。3D相机能够获得表面凹凸的深度信息,从而准确的判定划痕和边缘的凹陷。

3D机器视觉覆盖场景全面,市场空间广阔。目前3D视觉技术在高精度检测、高精度测量(例如弯管、不规则件)、智能分拣、装配(引导机械臂在三维空间内避障和定位)、物流车导航等更多场景中实现了相较于2D机器视觉更广泛的应用覆盖,具有广泛的市场空间,根据GGII测算,中国工业3d视觉2021年市场规模11.51亿元。随着我们国家高端制造业的发展,国内3D视觉的应用需求仍将持续保持高增长势头,预计到2025年达到57.52亿的市场规模。

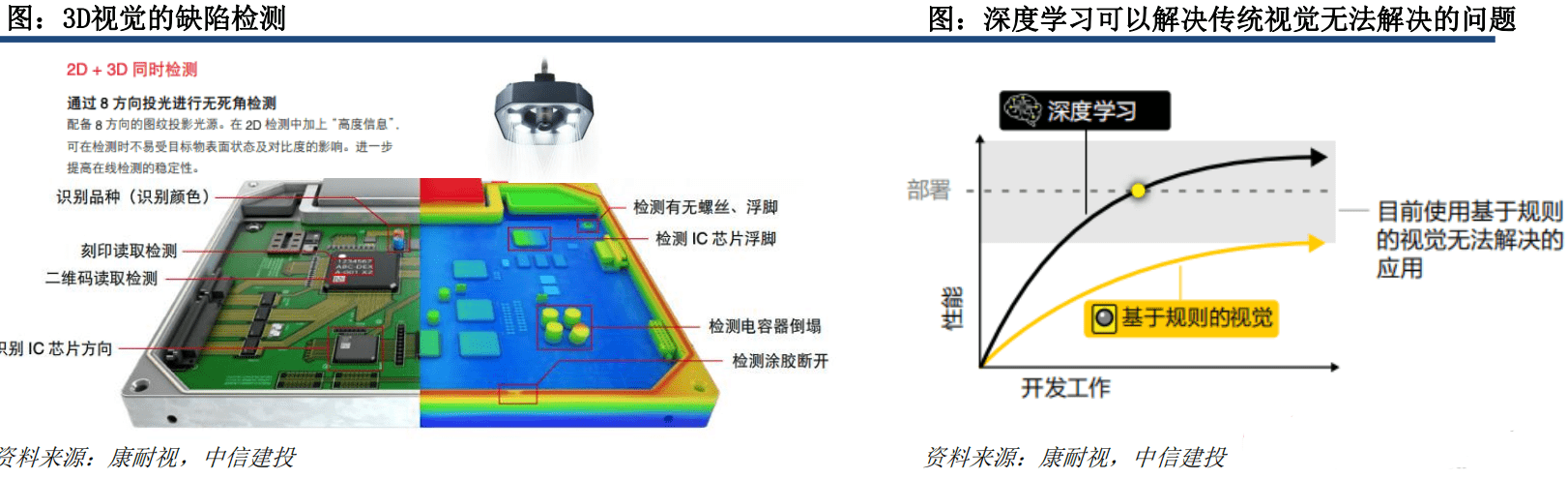

目前工业机器视觉系统主要是采用的是传统的基于规则学习的思路。以缺陷检验测试为例,第一步是要人去总结缺陷的类型,提取出判断各类缺陷的特征,再通过大量的含特征的样本训练使得计算机能够区分这些特征从而判断是不是真的存在缺陷。但在检测场景变得复杂时,基于规则学习的思路便无法较好满足要求。

工业机器视觉与深度学习技术结合,实现应用场景的拓展。基于深度学习的机器视觉,不仅能判断缺陷,还能够理解缺陷的共同特征,预测新的缺陷类型,以此来实现对于更复杂场景的更优分析。如下图所示,通过深度学习判断出可接受的异常和不可接受的缺陷之间的差异。但相应的,深度学习技术的应用也会对计算能力和储存能力提出更高要求。

3D机器视觉的发展和深度学习技术的应用将促进机器视觉性能的提升以及应用在原先无法胜任的场景中。

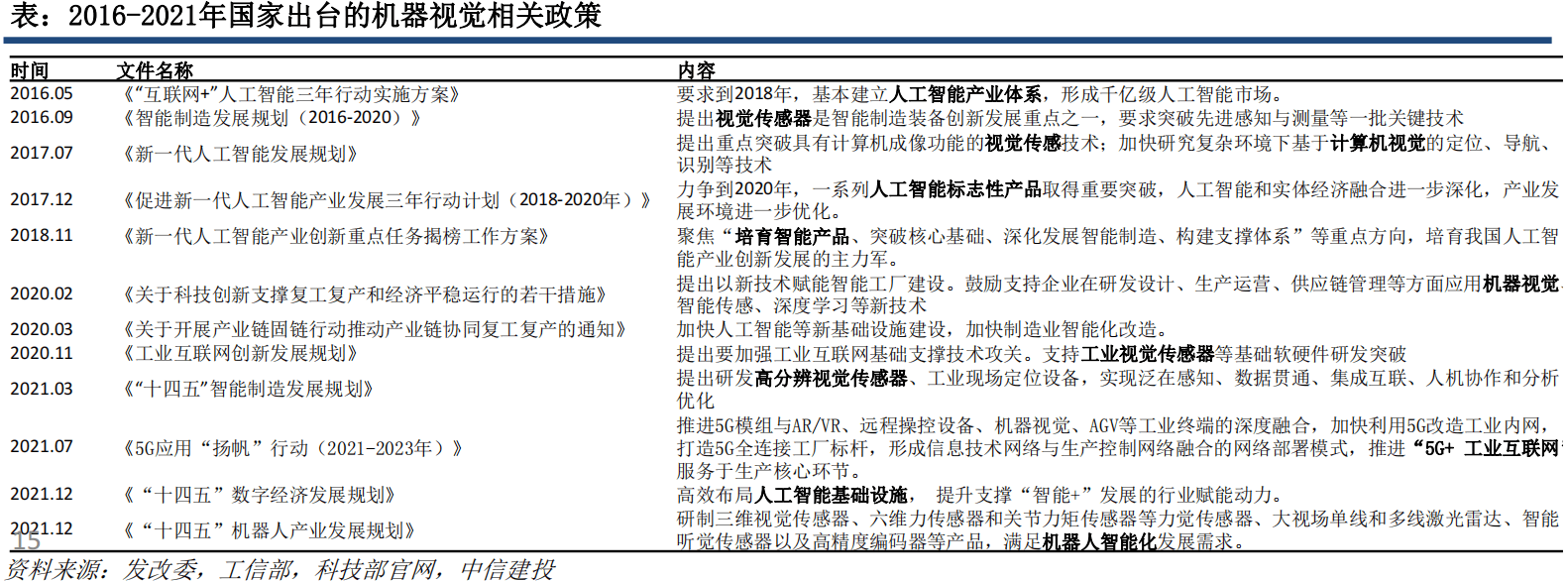

工业机器视觉是AI产业和制造业转变发展方式与经济转型的重要环节,是国家政策着重关注和发展的行业:2016年以来,在AI产业和智能制造业升级相关的政策文件中被多次提及,2016年的《智能制造发展规划(2016-2020)》、2017年的《新一代AI发展规划》、2020年的《工业互联网创新发展规划》和2021年的《“十四五”智能制造发展规划》等文件中均提出重点突破计算机视觉、视觉传感有关技术,为机器视觉产业高质量发展提供了政策助力。

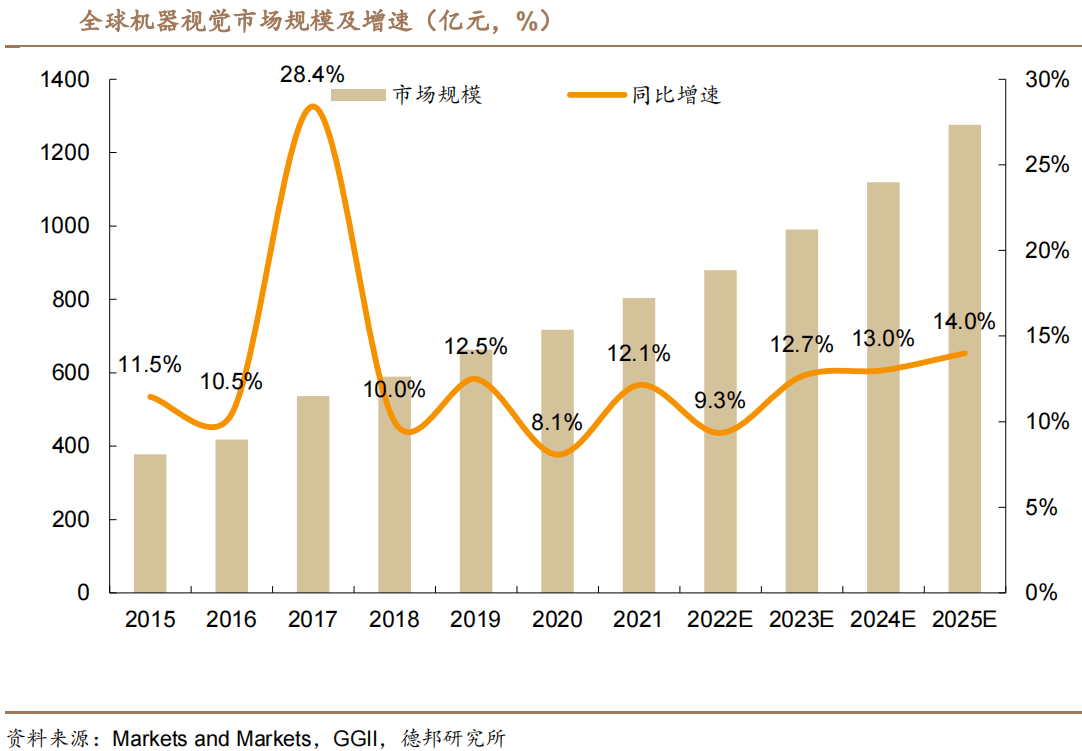

全球机器视觉市场规模增长较为稳定,22-25 年 CAGR 预计为 13%,25 年有望达到 1276 亿元。随着AI和边缘设备的算力提升,机器视觉全球市场规模稳定增长。根据 Markets and Markets,2021 年全球机器视觉市场规模为 804亿元,2025 年有望达到 1276 亿元,22-25 年 CAGR 为 13.2%。

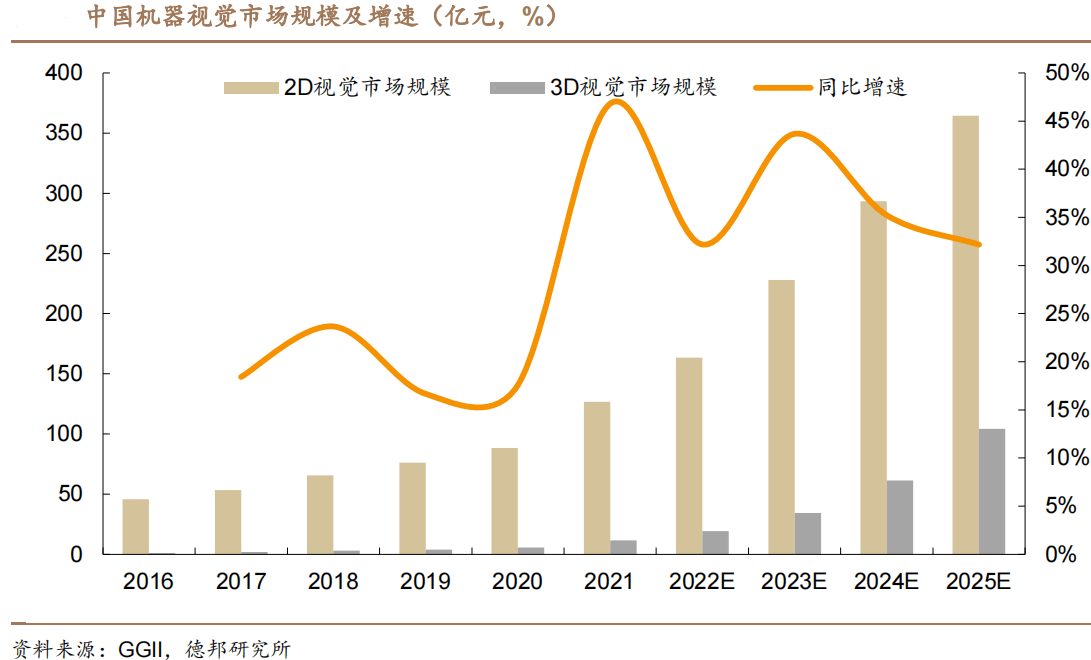

中国机器视觉市场规模 25年有望达到 469亿元,21-25年 CAGR高达 36%。随着我们国家匹配基本的建设的完善,技术和资金的积累,工业现场对机器视觉的需求大幅度的增加。随着我们国家政策利好的驱动以及一直上升的人力成本,“机器换人”进程 有望加快。根据 GGII,我国机器视觉行业市场规模从 2016 年的 47 亿元增长至2021 年的 138 亿元,CAGR 为 24%;2025 年市场规模有望达到 469 亿元,21-25 年 CAGR 高达 35.7%。

随国产品牌技术能力逐步提升,机器视觉国产化浪潮逐步推进:国产品牌技术能力不断的提高,一方面减少对于国外技术的依赖,另一方面也在市场之间的竞争中逐步取代国外品牌,国外品牌市场占有率逐渐降低,国产品牌的市场占有率逐渐提升,但高端市场占有率仍有差距。根据华经产业研究院数据,2021年国内机器视觉市场占有率占比中,基恩士,康耐视两大国际机器视觉龙头占比仍为前两位,但国内机器视觉有突出贡献的公司如凌云光也已经与康耐视相当。从整体上,根据中商产业研究院的数据,本土品牌在国内机器视觉中的占比从2018年的44%上升至2021年的58%(注:不同的研究机构的统计口径有所差异,但整体趋势一致)。

电话:4006-678-345