时间: 2024-05-27 04:42:19 | 作者: 酒饮行业

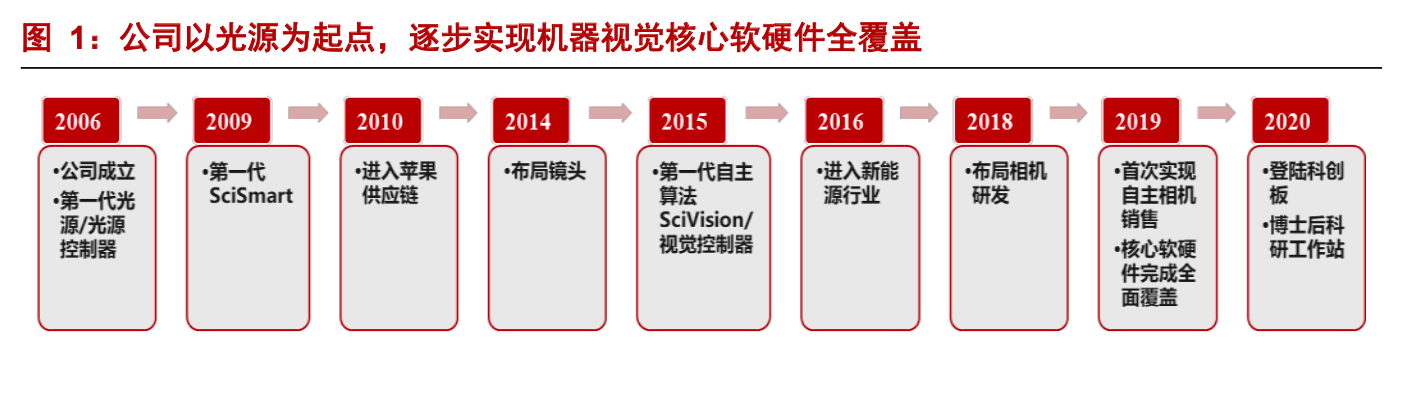

奥普特成立于 2006 年,是人机一体化智能系统核心零部件供应商,主要是做机器视觉核心软硬 件产品的研发、生产和销售,于 2020 年在科创板上市。成立之初,公司以机器视觉核心 部件中的光源产品为起点,进入当时主要为国际大品牌所垄断的机器视觉市场。经过十几年 发展,公司将产品线拓展至机器视觉全产业链,现在已经成为机器视觉零部件国产龙头。

2. 光源及光源控制器收入占比为 50%,下游以 3C 和锂电新能源为主

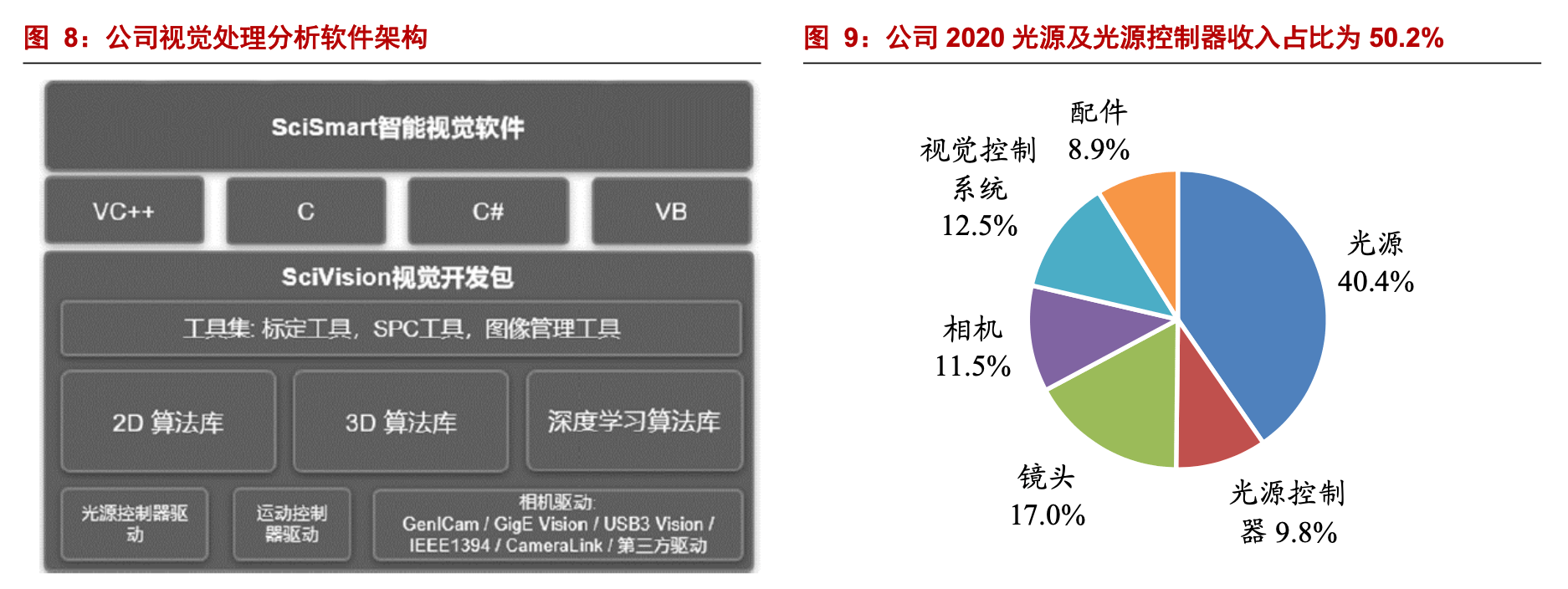

公司基本的产品包括光源、光源控制器、镜头、相机、视觉控制系统等机器视觉核心软硬件,实现产品线)光源及光源控制器

。光源主要作用包括:照亮目标、突出特征,形成有利于图像 处理的效果;克服环境光干扰,保证图像稳定性;用作测量的工具或参照物,通常与光源 控制器一起搭配使用。公司进入光源领域较早,技术、品牌优强劲,产品覆盖常见的可见 光和不可见光,共有 38 个系列,近 1000 款标准化产品,同时提供定制光源。公司光源控 制器产品分为模拟控制器和数字控制器两大类。光源、光源控制器为公司核心业务,合计 在 2020 年收入中占比为 50.2%,毛利率高达 82%、69%左右,贡献公司一半以上利润。

)视觉控制系统。视觉控制系统通过对所获图像进行分析处理,并根据处理结果和 特定判决条件实现机器视觉功能目标。公司视觉控制系统包含视觉处理分析软件及视觉 控制器硬件,其中视觉处理分析软件产品有 SciVision 视觉开发包、SciSmart 智能视觉 软件。

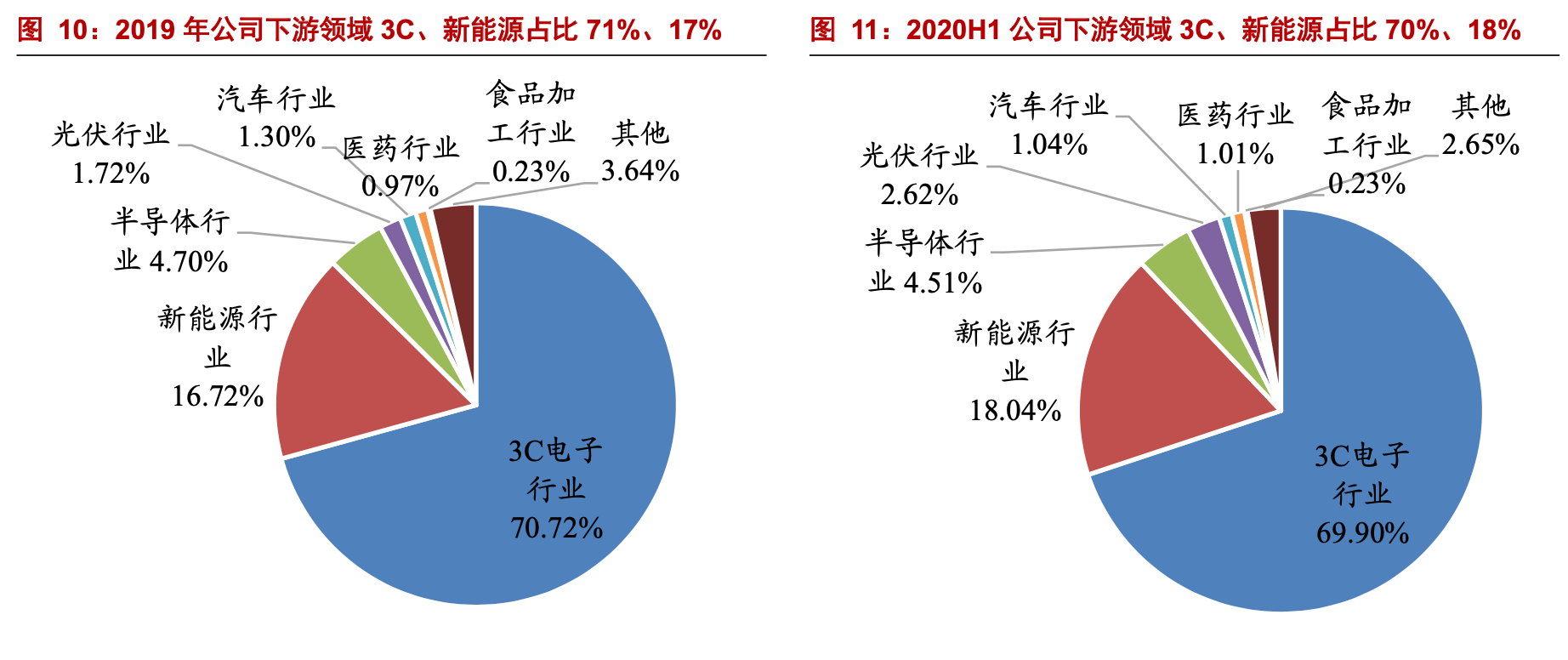

。公司产品下游主要应 用在 3C 电子、新能源、半导体、光伏等领域,其中 3C 电子、新能源收入占比分别约 70%、 18%。3C 领域中,公司产品应用于苹果、华为、谷歌、OPPO 等全球知名企业的生产线, 其中光源产品在苹果公司中所占份额较高,来自苹果公司的收入占到公司总收入的 40%- 50%;新能源领域中,产品使用终端主要为 CATL、ATL、比亚迪、孚能等行业龙头企业, 其中与宁德时代的合作主要通过超业、浩能等设备商实现。

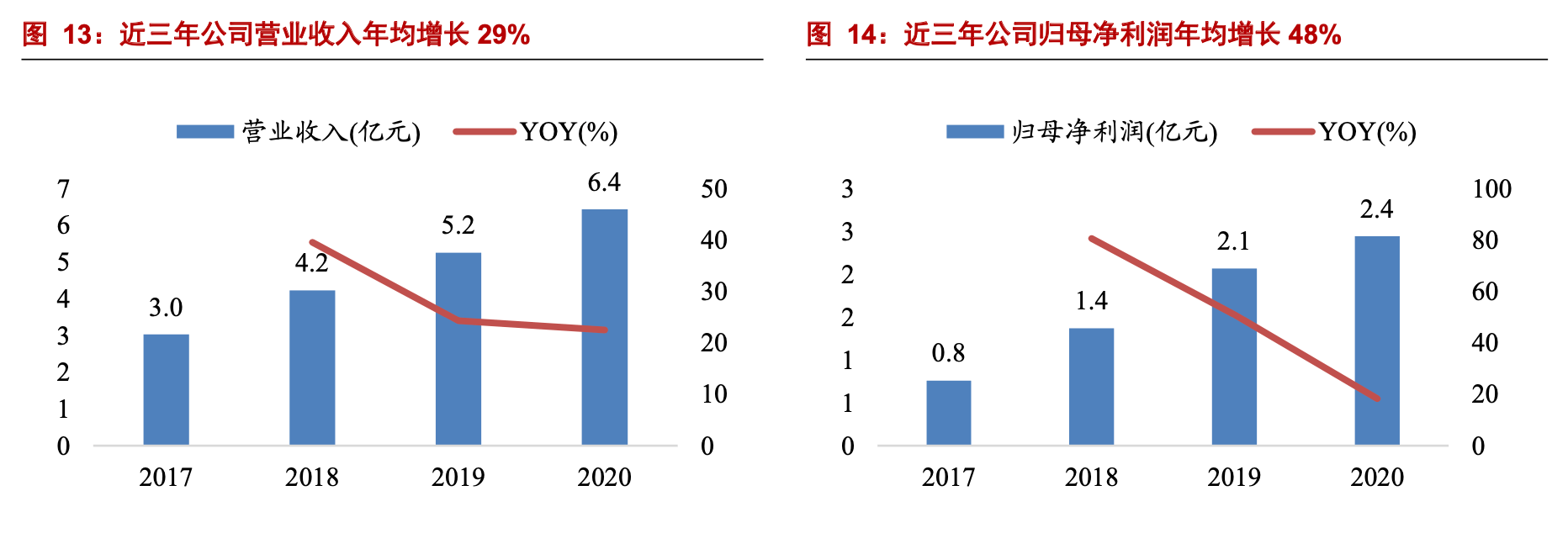

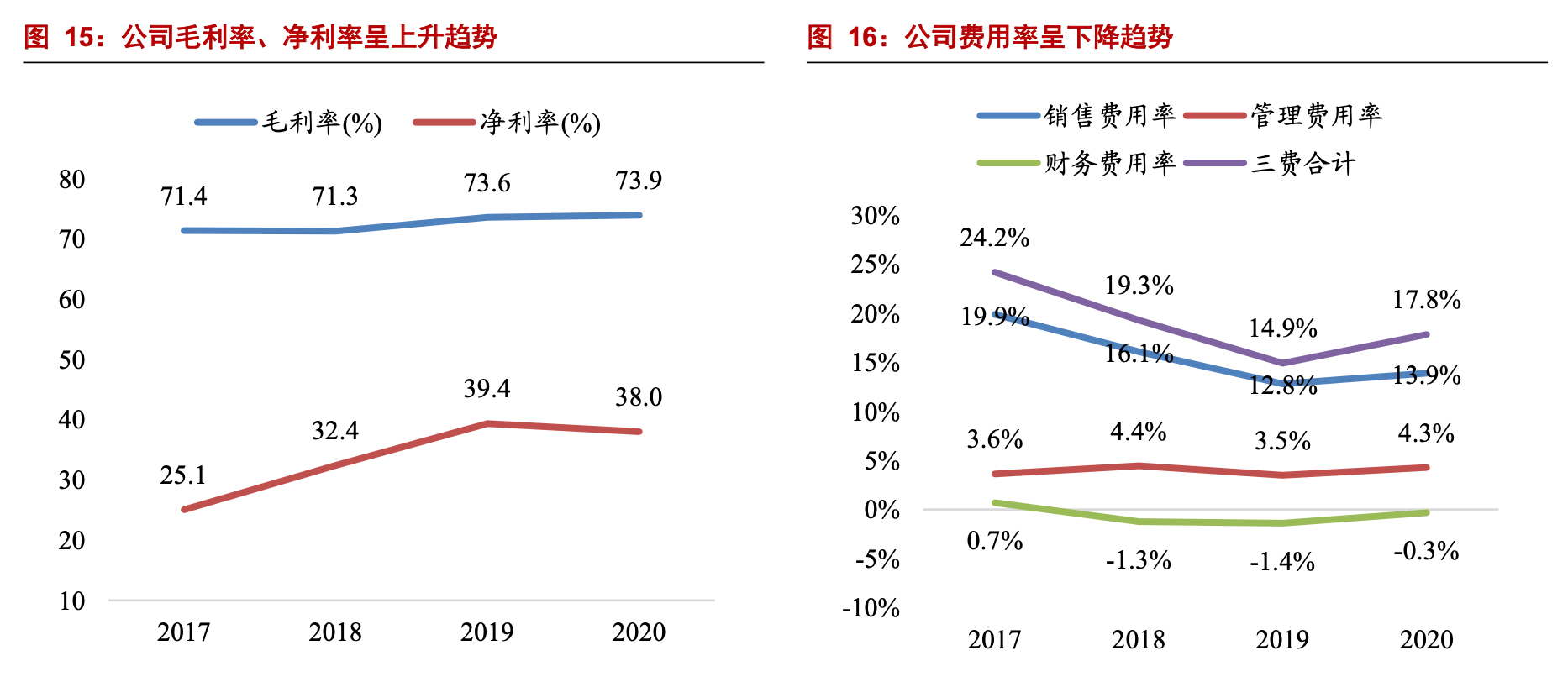

受益机器视觉在各下游领域快速渗透,作为行业国产龙头,公司收入、归母净利润高 速增长。2017-2020 年公司收入由 3 亿元增长至 6.4 亿元,年均增速为 29%,归母净利润 由 0.8 亿元增长至 2.4 亿元,年均增速达 48%。随着公司产品线日益完善,整体解决方案 能力不断提升,核心竞争力进一步增强,未来公司业绩有望持续快速增长。

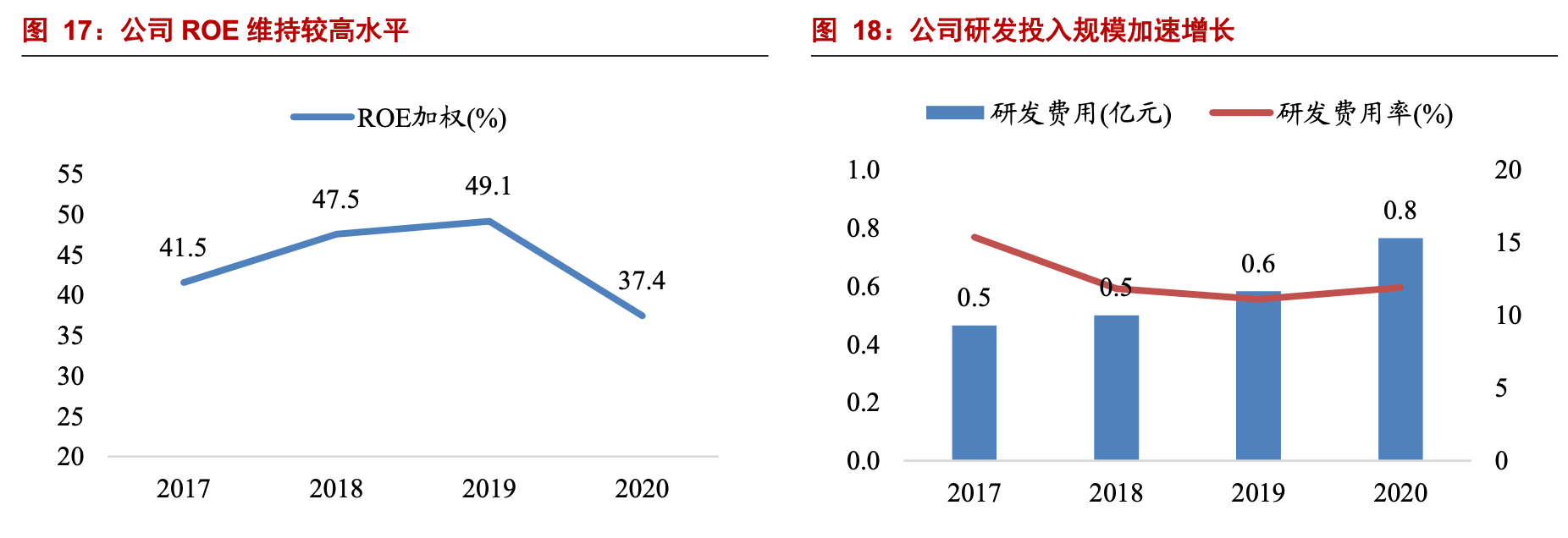

以上。公司核心产 品深度绑定下业头部客户,毛利率水平较高,且呈现上升趋势,2017-2020 年公司毛 利率由 71%提升至 74%。费用方面,随着规模扩张,公司三费费用率近年来均呈下降趋 势,2020 年受疫情、上市、员工增加等因素影响略有上涨。毛利率上升,费用率下降, 公司净利率水平由 2017 年的 25%提升至 2020 年的 38%,盈利水平大幅提升。随着规模 效应、头部效应不断显现,公司盈利能力有望持续增强。公司研发投入力度较大,研发费 用率维持在 11%以上,研发投入规模加速增长,将为公司快速发展奠定良好的技术基础。

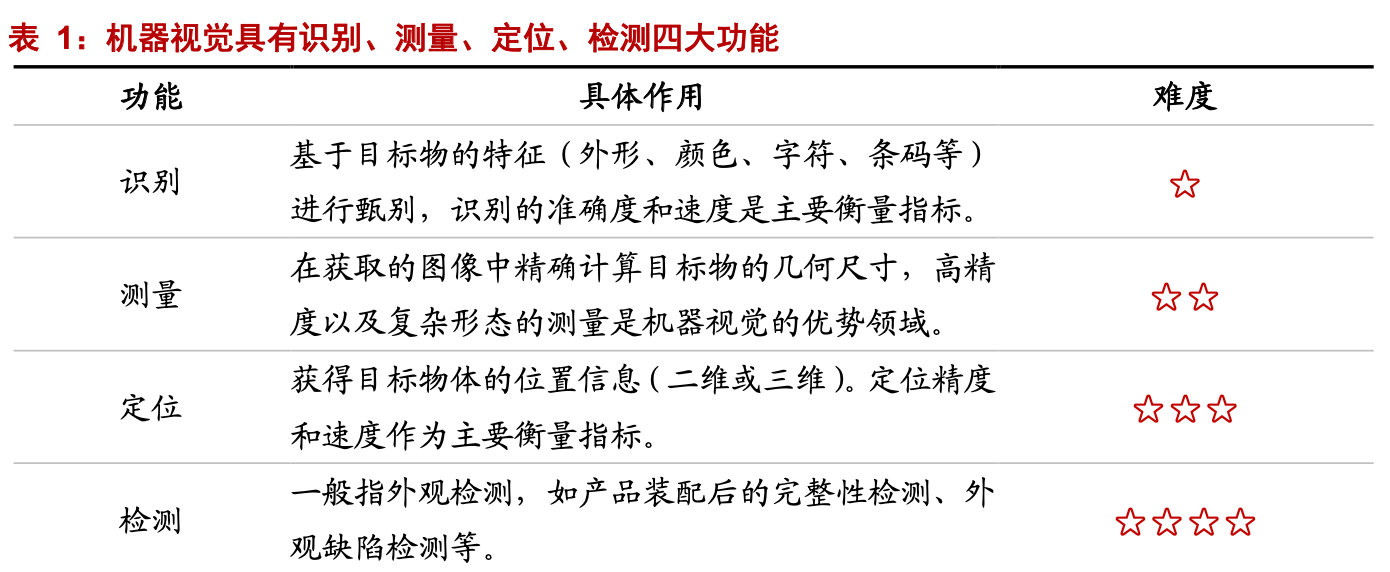

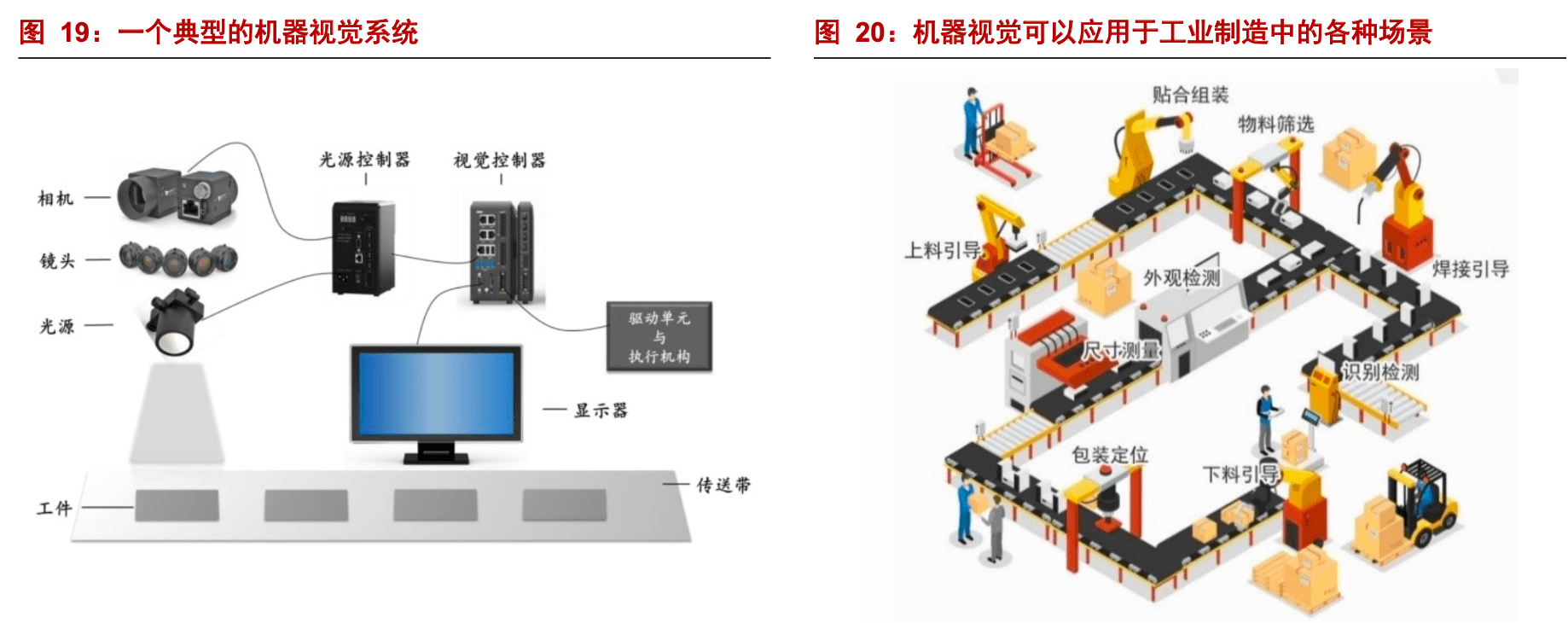

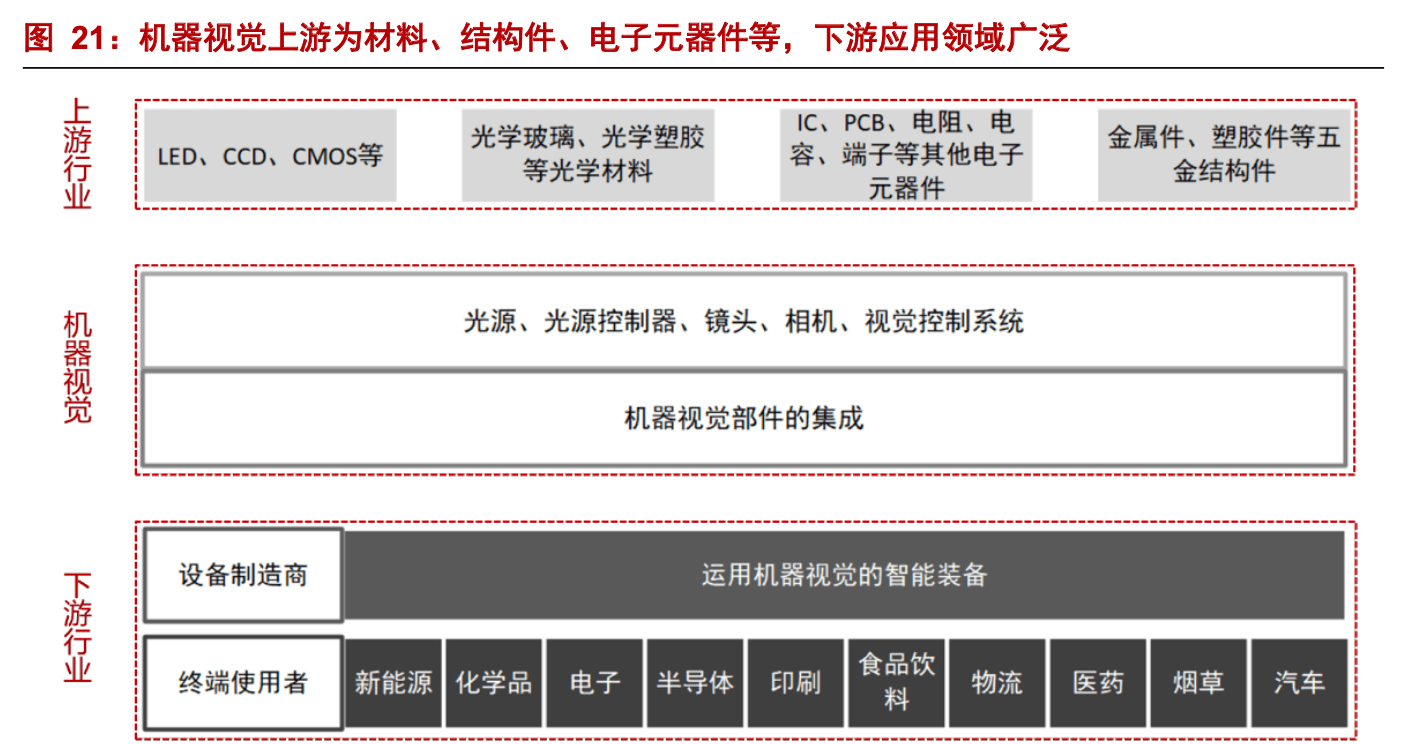

机器视觉是智能制造之“眼”,具有识别、测量、定位、检测四大功能。智能制造是 大势所趋,通过人与智能装备的合作共事,去扩大、延伸和部分地取代人类专家在制造过 程中的脑力劳动,将自动化制造的概念扩展到柔性化、智能化和高度集成化。智能制造装 备是先进制造技术、信息技术和智能技术的深度融合,机器视觉作为机器 “眼睛”和视觉 “大脑”, 属于智能装备感知、分析部分的关键零部件,具有识别、测量、定位、检测四 大功能,可以应用于诸多场景。

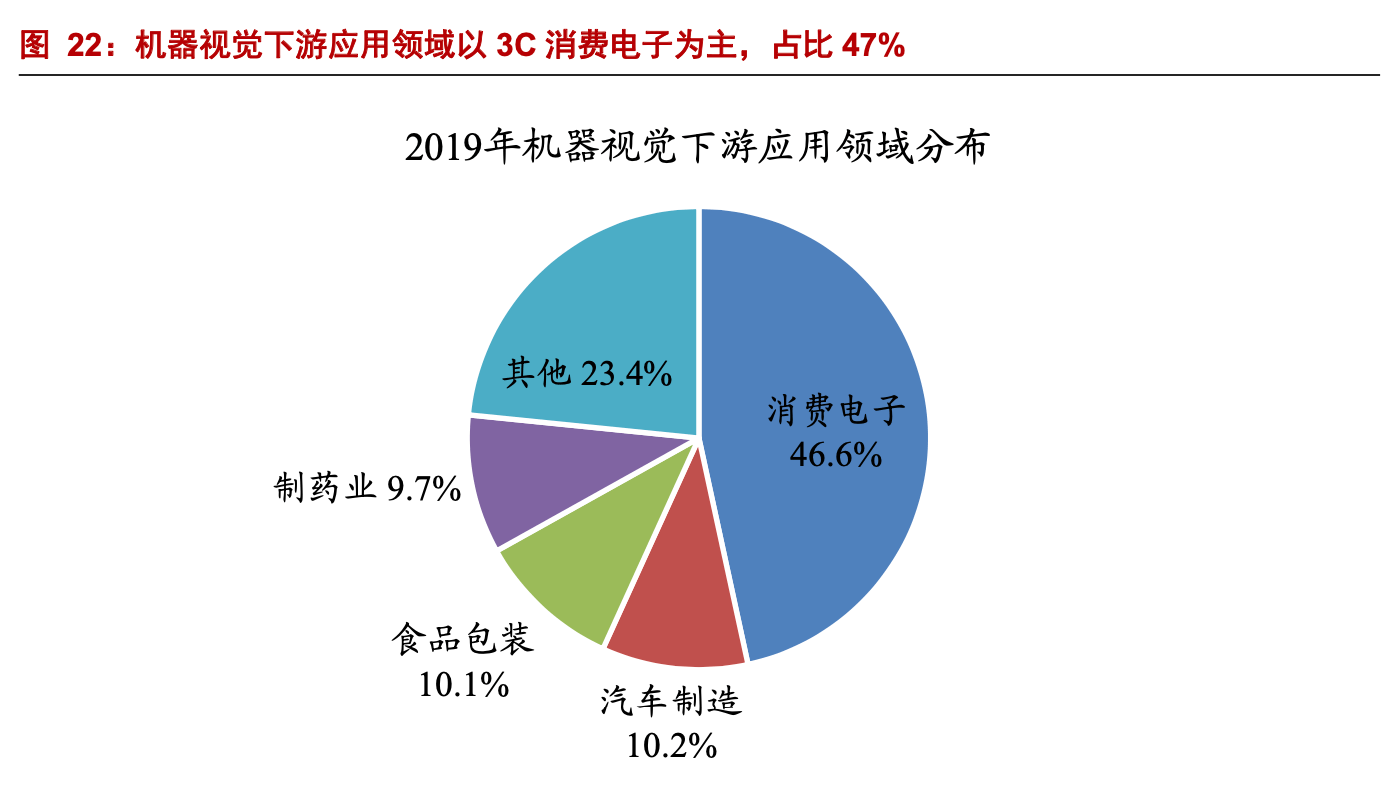

下游应用中,消费电子领域占比 45%以上,机器视觉主要用于高精度制造和质量检 测:晶圆切割、3C 表面检测、触摸屏制造、电子封装、AOI 光学检测等;汽车制造领域 占比约 10%,机器视觉涉及车身装配检测、面板印刷和质量检测、零部件表面缺陷检测 等;锂电领域,机器视觉主要应用于锂离子电池极片瑕疵检测和极耳尺寸测量等。

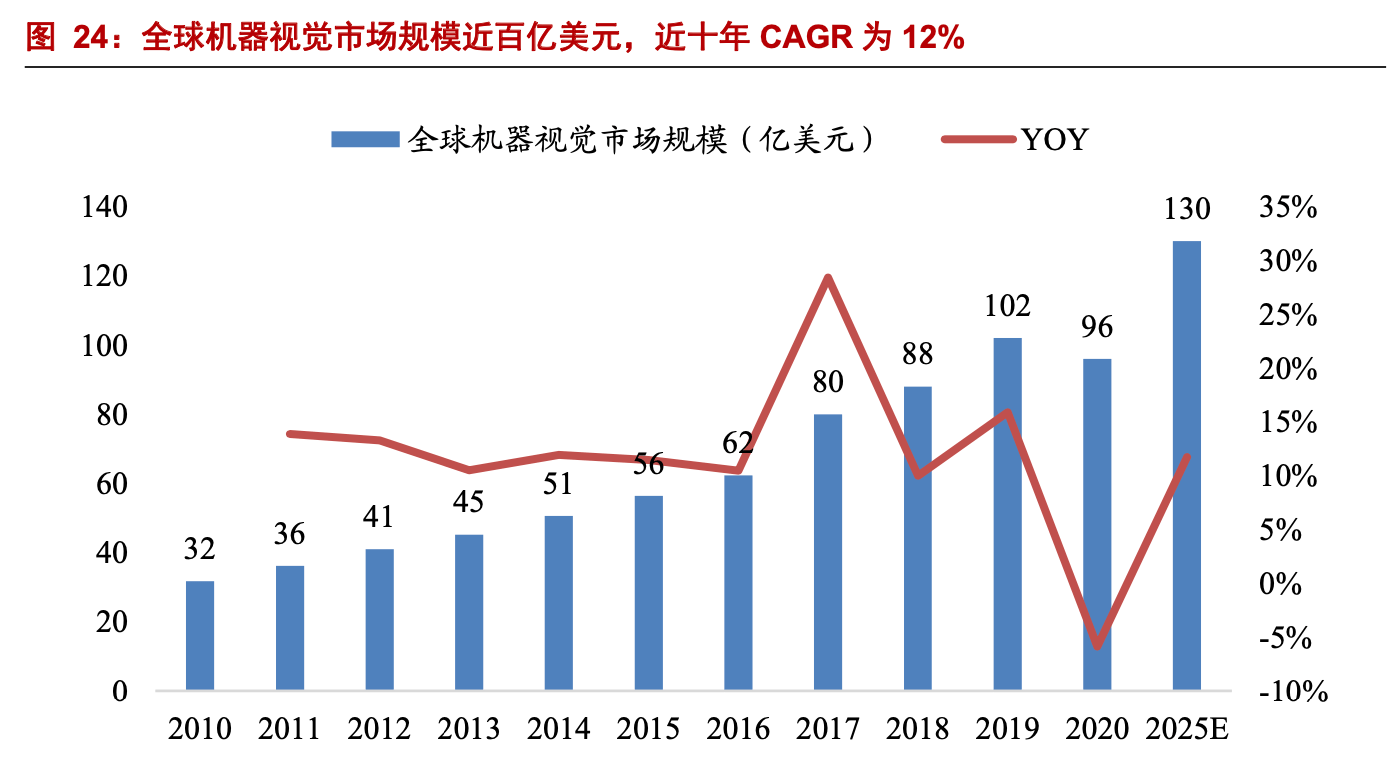

年左右。和其他人工智能产业一样,机器视觉率先发 生和发展在欧洲、日本等发达地区。20 世纪 50 年代,在模式识别范畴的二维图像的分析 和识别中,机器视觉概念首次出现;70 到 80 年代 CCD 图像传感器的诞生,CPU、DSP 等图像处理硬件技术的进步,助力机器视觉进入产业发展期;90 年代趋于成熟。虽然诞 生至今仅 70 年,但受益于全球工业技术革新,机器视觉行业成长迅速。

前瞻产业研究院和 Markets and Markets 发布数据显示,2010 年全球机器视觉市场规模为 31.7 亿美元,到 2020 年增长至 96 亿美元,年均增速为 12%。根据 Markets and Markets 预测,预计到 2025 年 全球机器视觉市场规模将突破 130 亿美元;GGII 预测机器视觉产业未来三年复合增速有 望接近 24%,是巨大的蓝海市场。

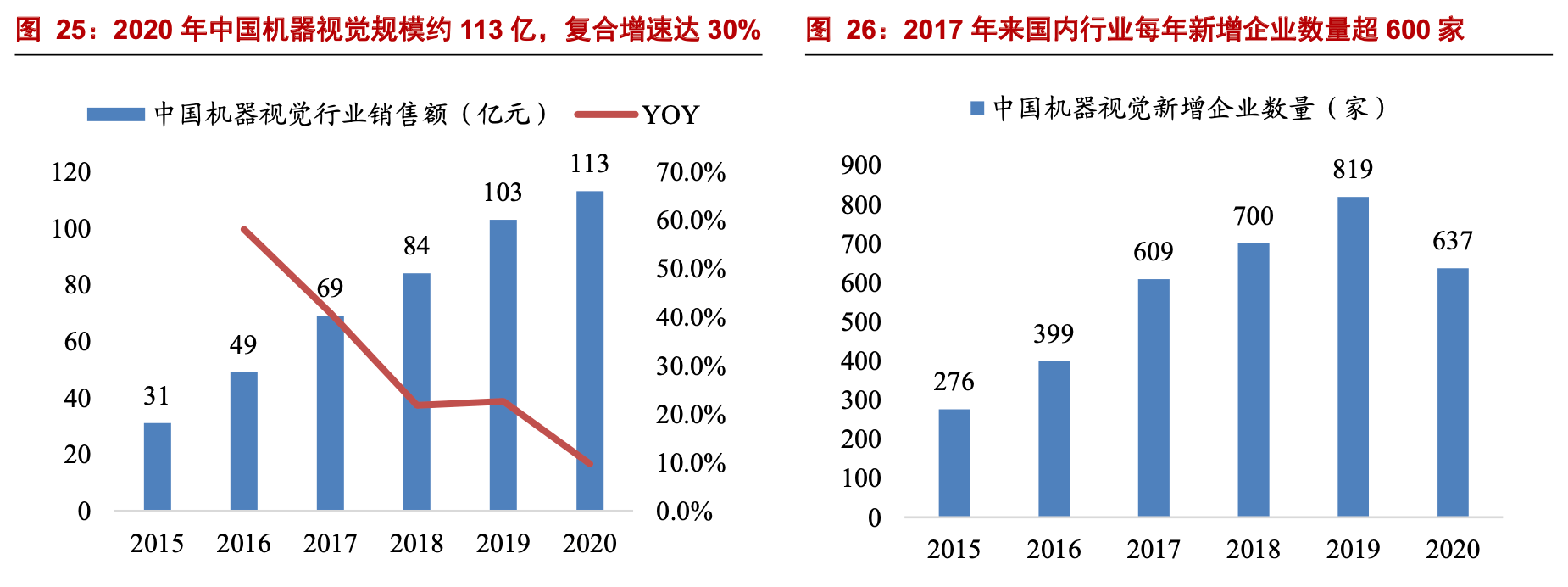

。我国机器视 觉行业兴起于 20 世纪 90 年代,最初以代理国外产品为主,到 21 世纪国内机器视觉企业 才开始走上自主研发之路。2020 年中国机器视觉行业销售额约 113 亿元,较 2015 年增长 2.6 倍,复合增速高达

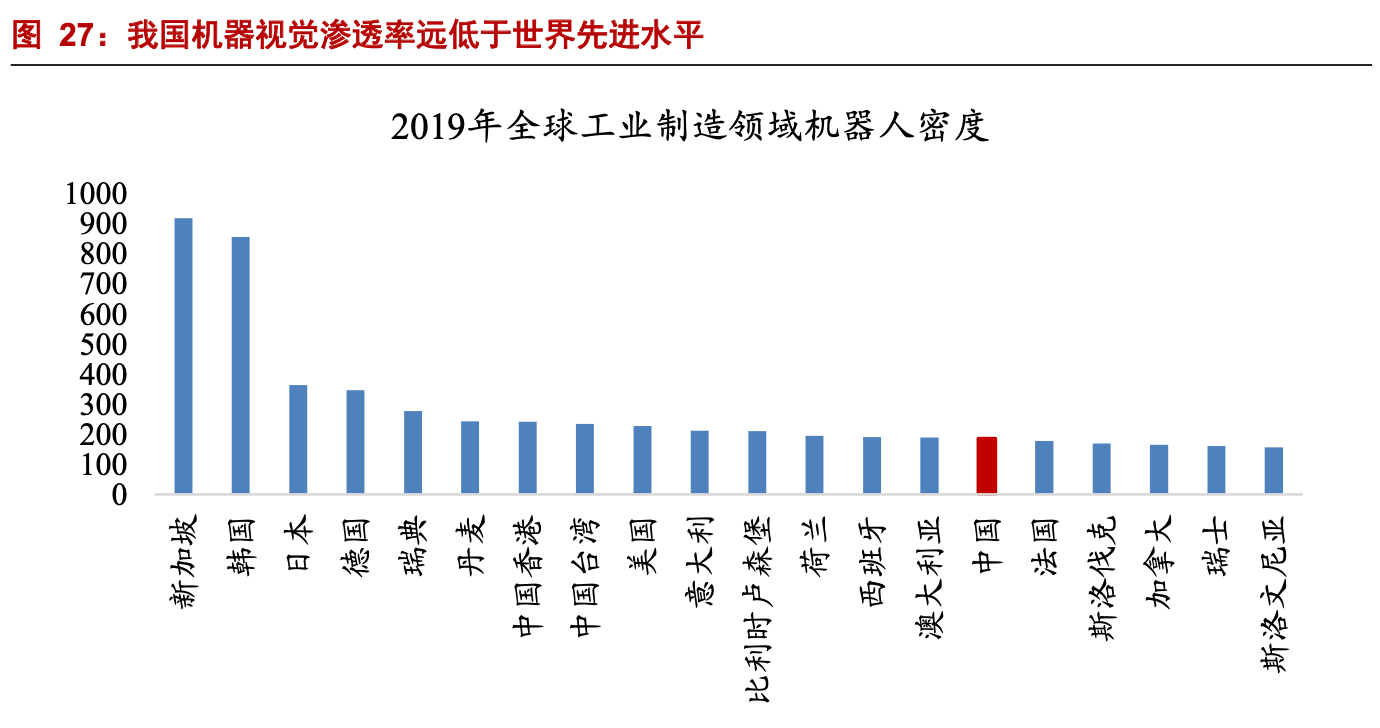

。目前我国各类型的机器视觉企业已超 4000 家,进入中国的 国际机器视觉品牌超过 200 家,2017 年来我国机器视觉行业每年新增企业数量维持在 600 家以上。随着我国工业水平的发展,尤其是 3C 电子行业自动化的普及和深入,国内机器 视觉行业已经进入到高速发展阶段。我国机器视觉渗透率仍处于较低水平,发展潜力大。虽然我国机器视觉行业已初具 规模,但渗透率较低,工业制造总体处于电气自动化+数字化阶段。据亿欧智库调研显示, 目前中国 90%的制造企业配有自动生产线%实现数字化管理,

性能优势、替代人工成本优势是机器视觉行业未来发展的根本动力。性能方面,机器 视觉相对人眼视觉在速度、精度、环境要求等方面优势明显。随着深度学习、3D 视觉技 术、高精度成像技术和机器视觉互联互通技术的持续发展,机器视觉的性能优势将进一步 加大,应用场景也将持续拓展。成本方面,我国人口呈老龄化趋势、劳动力成本持续上升, 而智能制造设备可以 24 小时持续工作,且相比人工属于固定投入,规模化生产更具成本 优势。因此随着劳动力价格不断上涨,智能化成本不断降低,智能设备替代人工大势所趋, 将催生大量机器视觉产品的需求。

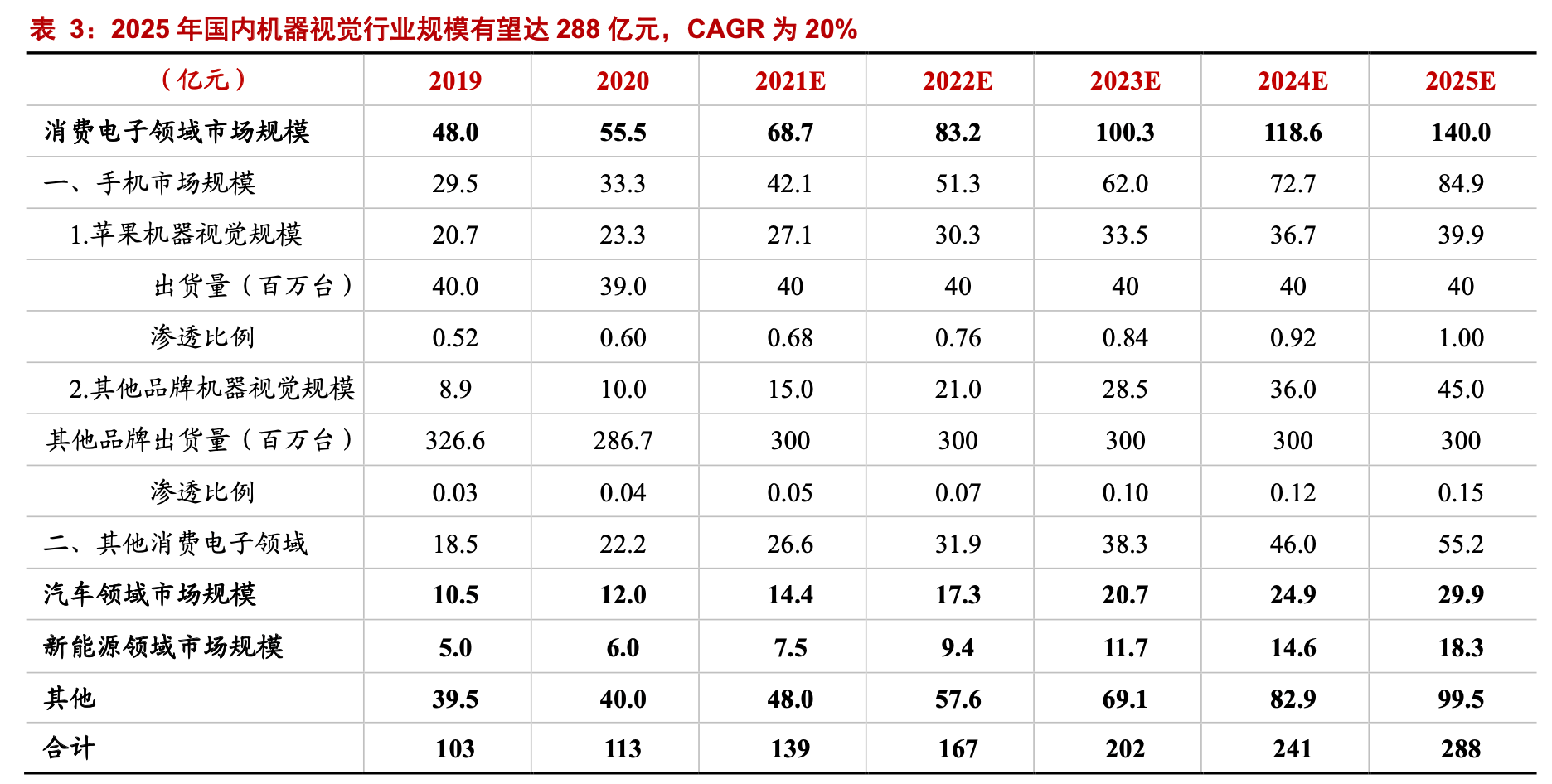

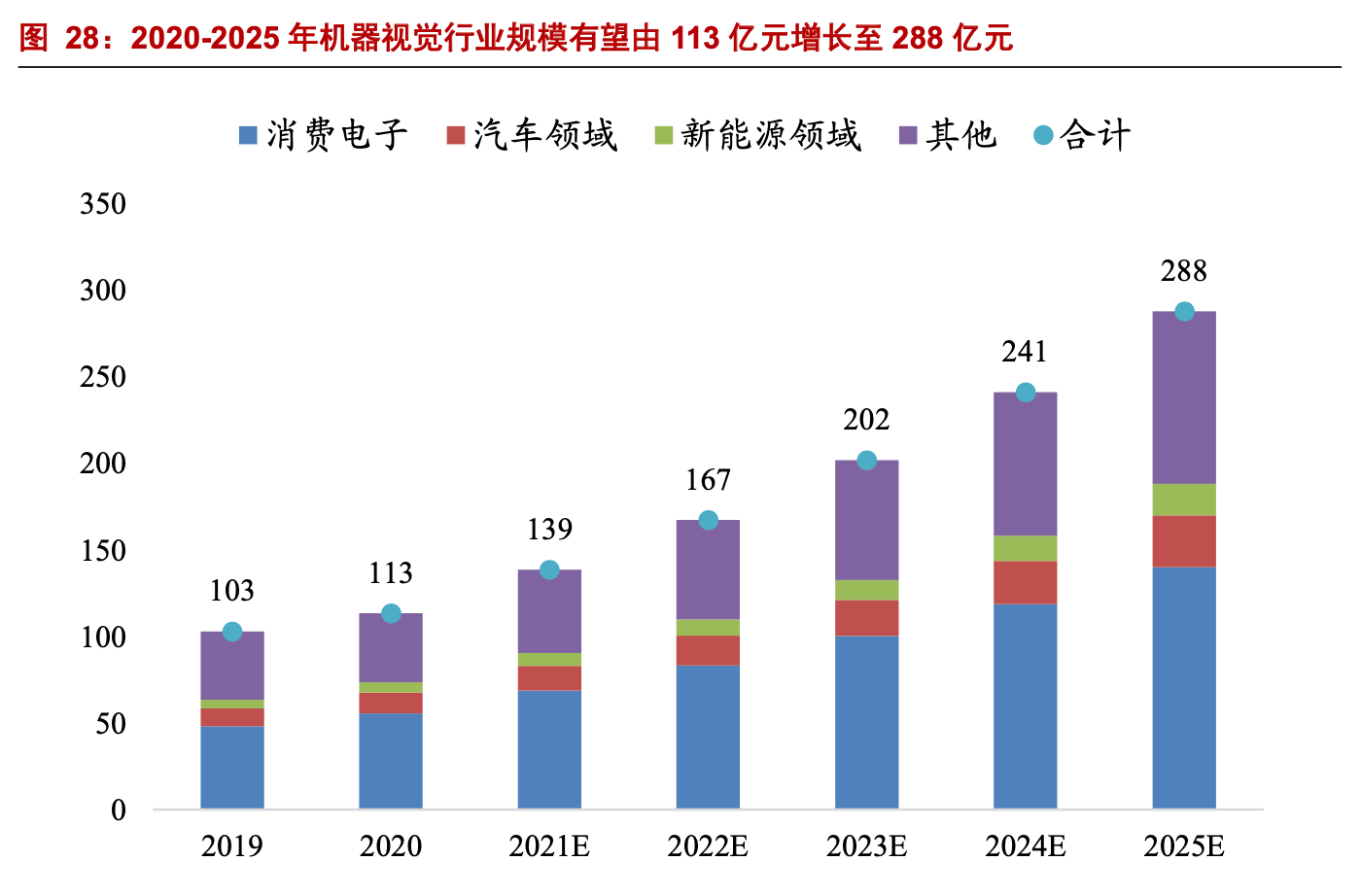

渗透率提升打开未来行业成长空间。由 2.1 部分可知,3C 消费电子为机器视觉主要 下游应用领域,其体量大、更新换代速度快的特点决定了该领域的庞大需求。目前国内 3C 领域机器视觉应用以苹果公司为主,占比约 70%;华为、OPPO、小米等剩余厂商所使用 的机器视觉设备价格较低,且渗透率不高,因此占比较少。近年来新能源行业发展迅速, 机器视觉快速切入,需求占比最大的为宁德时代,所需规模上亿,但该领域整体体量仍然 较小,未来有望高速增长。下面我们通过拆分行业下游领域来预测未来国内机器视觉市场 的增长空间。

2)消费电子:分为智能手机及其他消费电子。智能手机分为苹果和其他品牌。假设 2019 年苹果的核心产品 iPhone 所使用的机器视觉设备成本中,光源硬件占比约 10%,奥 普特作为苹果核心供应商,根据其收入拆分可以大致测算出 2019 年苹果手机中机器视觉 应用规模约为 20.7 亿元,以此除以 2019 年苹果手机出货量 40 百万台(20.7/40)得到渗 透比例为 0.52,基于对消费电子各产品线中机器视觉的使用需求会随着技术进步不断提 升的判断,我们假设该比例每年上升 0.08,直至 2025 年渗透比例可达 1.00。同理,假设 其他品牌该比例加速增长,到 2025 年增至 0.15。假设其他消费电子领域未来五年每年增 长 20%。

20%。根据测算,2020- 2025 年机器视觉行业规模有望由 113 亿元增长至 288 亿元,增量空间为 175 亿,年均增 速有望达到 20%。4. 国外品牌仍具优势,进口替代空间大

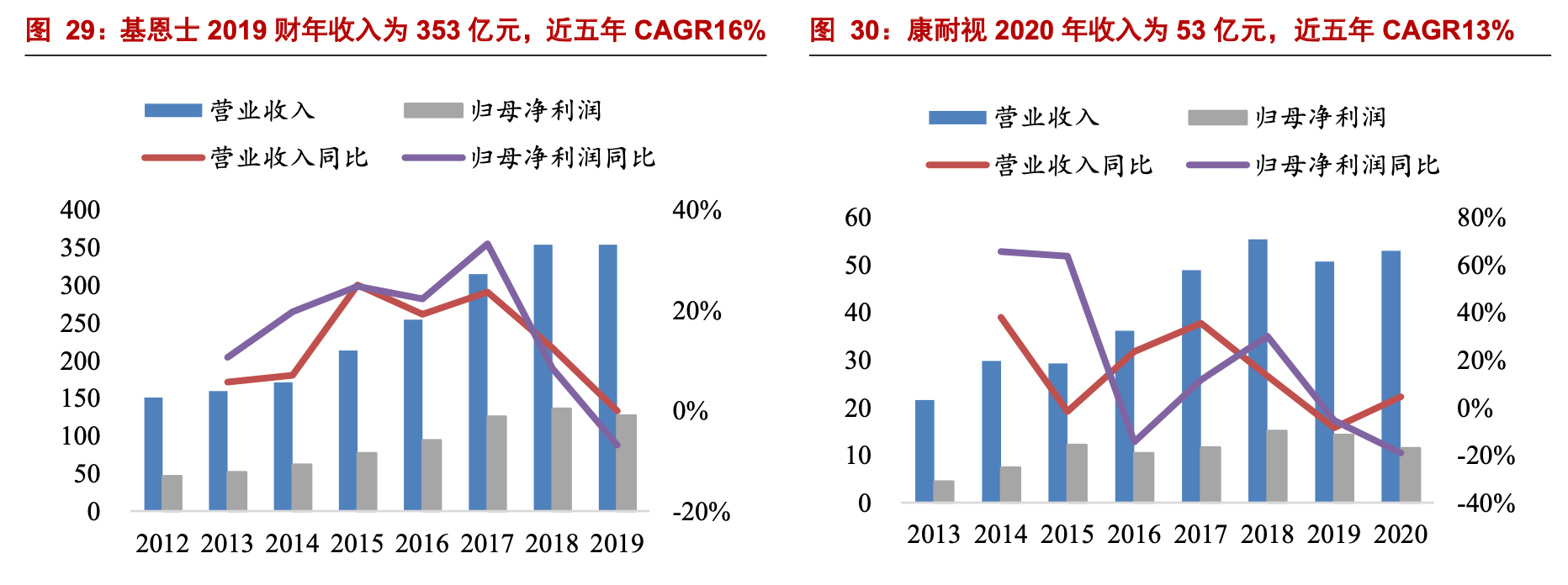

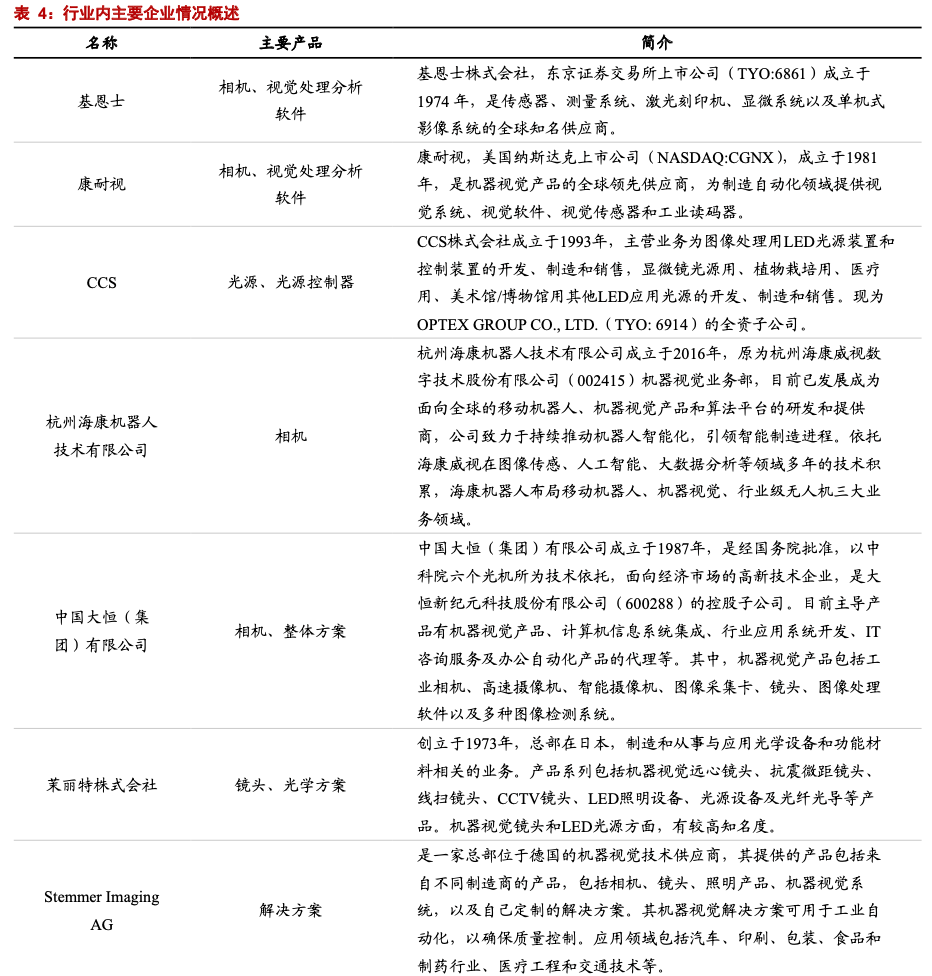

60%。基 恩士(日本)成立于 1974 年,产品全面覆盖机器视觉产品线 亿元人民币(近五年 CAGR 为 16%),中国地区收入占比约 12%,国内市场市占率约 41%。 康耐视(美国)成立于 1981 年,产品主要集中在相机、软件、系统等方面,2020 年实现 收入 53 亿元人民币,近五年收入复合增速为 13%,其中国地区收入占比由 2014 年的 9% 上升至 2020 年的 38%,目前在国内市占率约 18%。基恩士、康耐视在中国收入超 65 亿, 合计市占率约 60%,进口替代空间巨大。

国外品牌在研发技术、市场竞争力方面仍具优势。国内机器视觉头部企业包括奥普 特、天准科技、中国大恒、海康机器人、凌云光等,各有侧重:海康、大恒侧重相机,奥普特侧重光源、凌云光侧重软件。但总体来看,我国机器视觉企业自主研发能力仍然较弱, 根据中国机器视觉产业联盟统计,2018 年国内代销其他厂商产品的企业营收占比高达 32%。软件方面,国内视觉处理分析软件一般建立在 OpenCV 等开源视觉算法库或者 Halcon、Vision Pro 等第三方算法库的基础上,能够实现底层算法自主化的企业十分稀少。在 3C 核心客户苹果的组装领域,公司目前主要提供光源、光源控制器和镜头,康耐 视提供相机加软件,公司与康耐视共同服务于苹果。在非组装领域,公司可提供部分整套 解决方案。

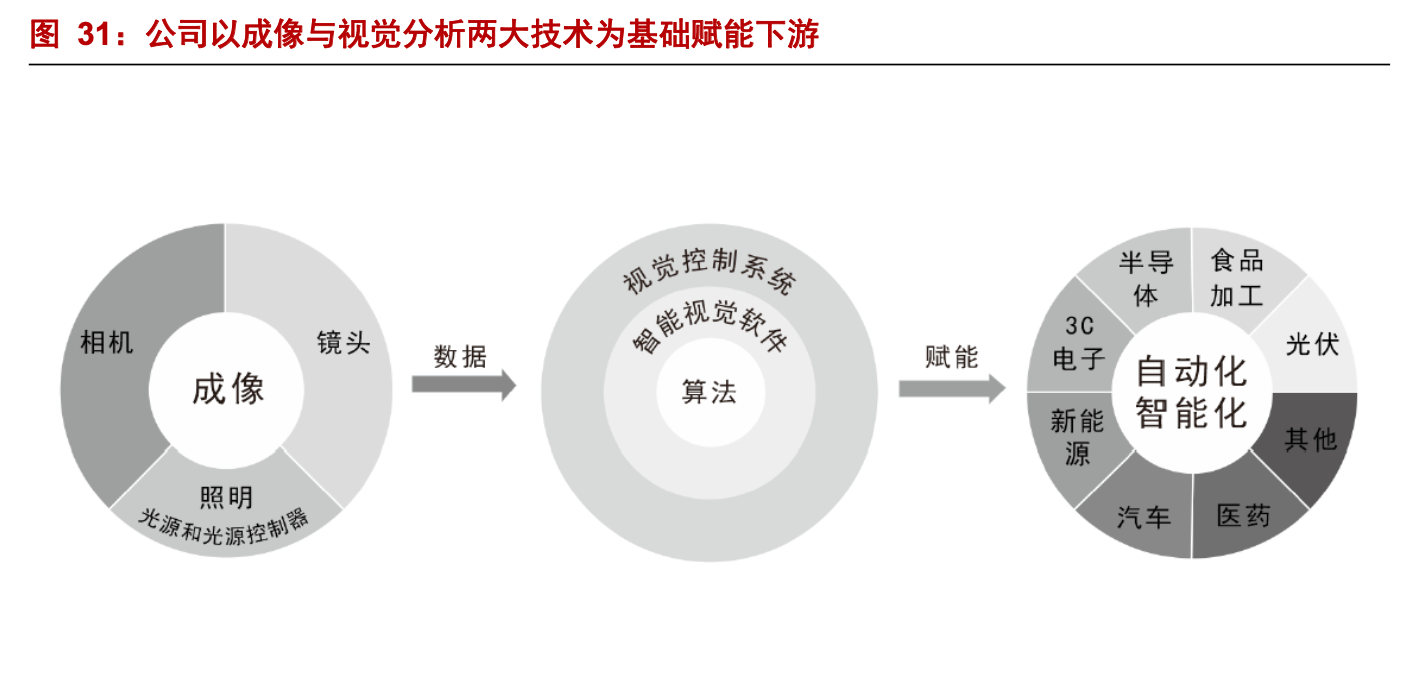

技术领先:以成像和视觉分析两大技术平台为基础赋能下游。1)光源。在相同工作 距离的情况下,公司产品比同业日本 CCS 照度值高,且成像更加均匀;2)光源控制器。 与日本 CCS 同规格的产品相比,公司产品采用恒流驱动方式可实现更精准的控制、响应 时间更短、在易用性和安全性上的功能设计也更为周全;3)镜头。公司产品与茉丽特产 品相比各有优劣,公司镜头的分辨率性能略低于茉丽特产品,但在高速成像及畸变性能方 面更具优势;4)视觉控制管理系统方面,公司是为数不多拥有底层算法库的企业。SciVision 算法库功能齐全,涵盖 2D 视觉算法、3D 视觉算法、深度学习算法等;智能视觉软件 SciSmart 图形化编程技术在精度、速度等方面达到了较高的实现度。相比国内外同业,公 司视觉处理分析软件功能更为全面,易用性更强。

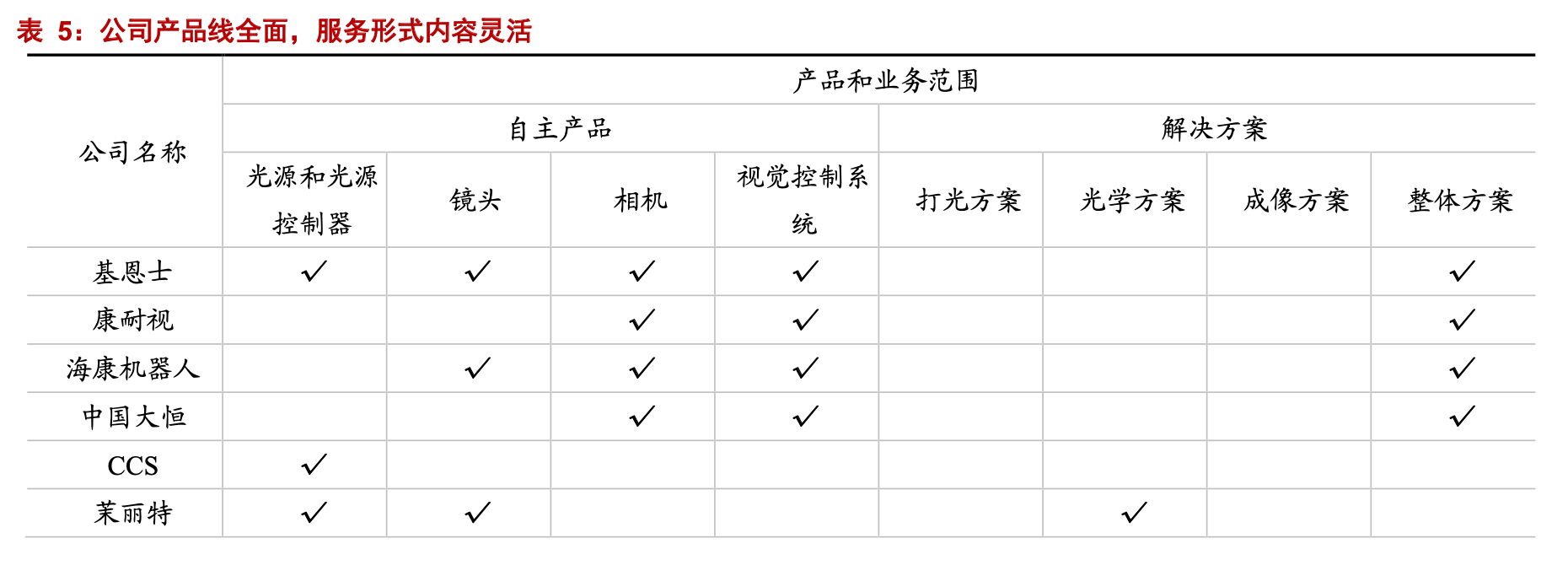

产品线全面:配套销售能力强,服务较为灵活。公司上市以来,以光源为起点,先后 布局视觉处理分析软件、镜头、视觉控制器、相机,实现机器视觉零部件的自主全覆盖。 基于此,公司可以为客户提供包括打光、光学、成像在内的硬件方案,以及加上视觉控制 系统的整体解决方案。相比同业,公司的配套销售能力更强,服务形式内容更为灵活。

服务优势明显:高产品附加值提升公司盈利能力。得益于产线全覆盖,公司可向客户 提供全周期的定制服务,具有高产品附加值。国际巨头本土定制化服务能力较差,聚焦开 发高性能标准化产品。而机器视觉行业最大痛点在于应用场景和需求的碎片化、非标准 化,部分技术很难在不同领域甚至不同公司之间实现替代。因此,公司的非标定制服务能 力不仅能靠高产品附加值提升利润率,而且有望成为实现进口替代、弯道超车的重要法 宝。

3C消费电子领域,苹果公司是核心客户,公司来自苹果的收入占比约40%-50%

。 公司 2016 年进入苹果供应商体系,从苹果产品线种类、生产环节、解决方案拓展三个方 向实现扩张,带动业绩高速增长。2019 年开始,基于苹果公司自身采购策略的变更,苹 果公司逐步调整下单方式:由苹果公司直接采购转由指定第三方设备供应商采购。苹果公 司合格供应商进入壁垒较高,且公司产品、技术和服务能力领先,可为苹果公司提供覆盖 多个产线生产设备的解决方案,双方合作关系稳定可持续。

CATL、ATL、比亚迪、孚能等行业头部企业。 公司 2016 年切入锂电新能源领域,直接对接锂电池生产设备厂商(浩能科技、雅康精密、 超业精密等),产品可应用于涂布等前段设备,到膜叠一体机、焊接机等中后段设备。在 大部分企业不愿投入的缺陷检测方向,公司的服务优势再次显现,并将其转变为优势领 域,差异化服务带来高毛利水平。

CATL扩产提速,有望在未来带来每年1亿多的视觉市场增量。CATL 计划在四川新 增 160GW 产能,估算有 10~12 条生产线,需要机器视觉的设备购置资金约 70 亿。设备 商约 40~50%的成本,视觉占到其中 10%,占到宁德机器视觉设备投资的 5%,每年将产 生 1 亿多的视觉市场增量。

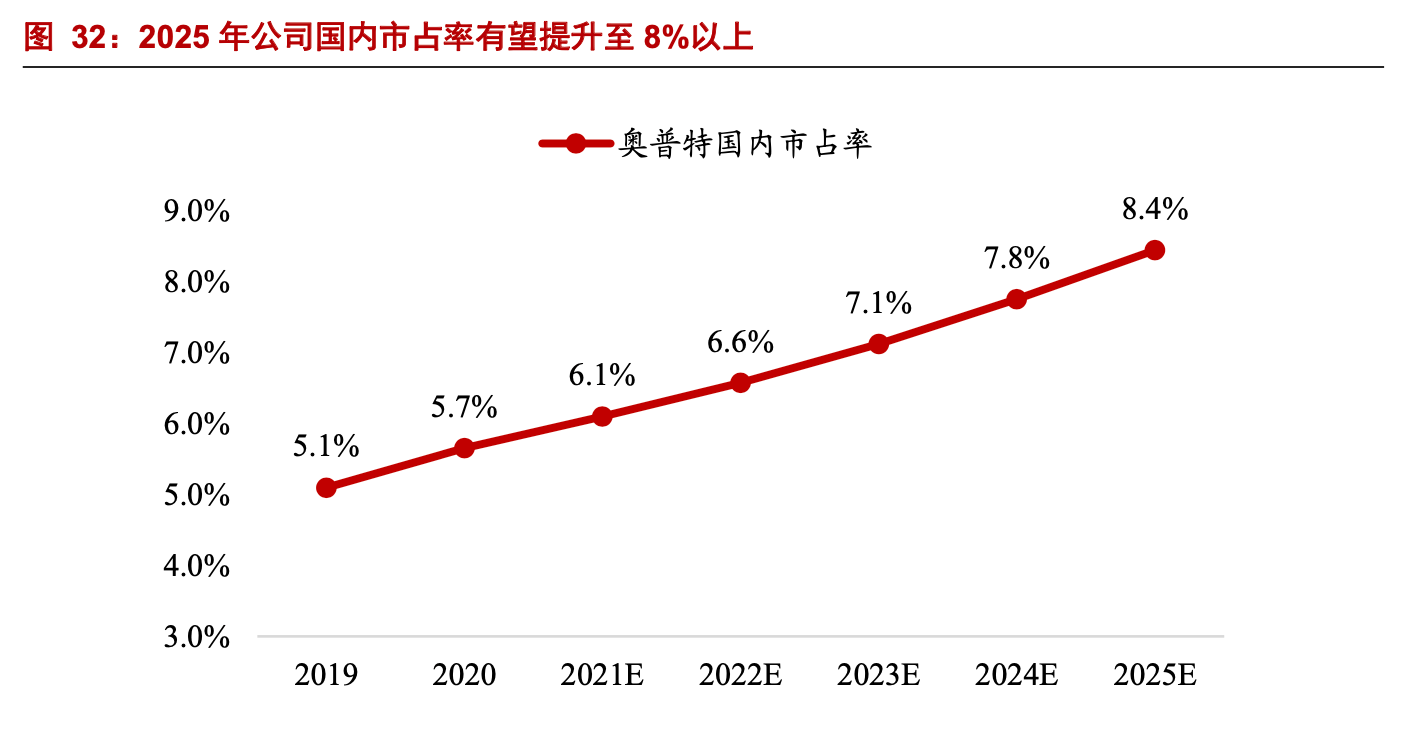

2025年市占率有望提升至8%以上。公司在巩 固现有下游领域和重要客户的同时,计划拓展汽车及其配件、化学和制药、物流和供应链 等下游领域,将带动业绩持续高增长。2020 年公司国内市占率为 5.7%,在行业高速增长 的背景下,我们预计到 2025 年公司市占率可提升至 8%以上。

公司目前主要以向客户提供视觉方案来带动产品销售,未来有望在整套视觉方案实 现较快增长。主要增长点来源于:(1)围绕现有客户做深做透,前期只在苹果组装端配合 较多,后续有望向非组装领域的模组、零部件等环节突破,也会从手机端拓展到耳机、音 箱、手表、ipad 等产线中;终端对视觉认知的不断加深,视觉在下游各领域的渗透率将会 不断提升。(2)公司积极布局半导体、新能源汽车、光伏等领域,锂电行业的产能扩充以 及半导体的进口替代需求均给视觉行业带来新的机遇。(3)公司持续进行自身产品线的拓 展,未来将继续围绕机器视觉去完善 3D 传感器和工业读码器等产品布局。

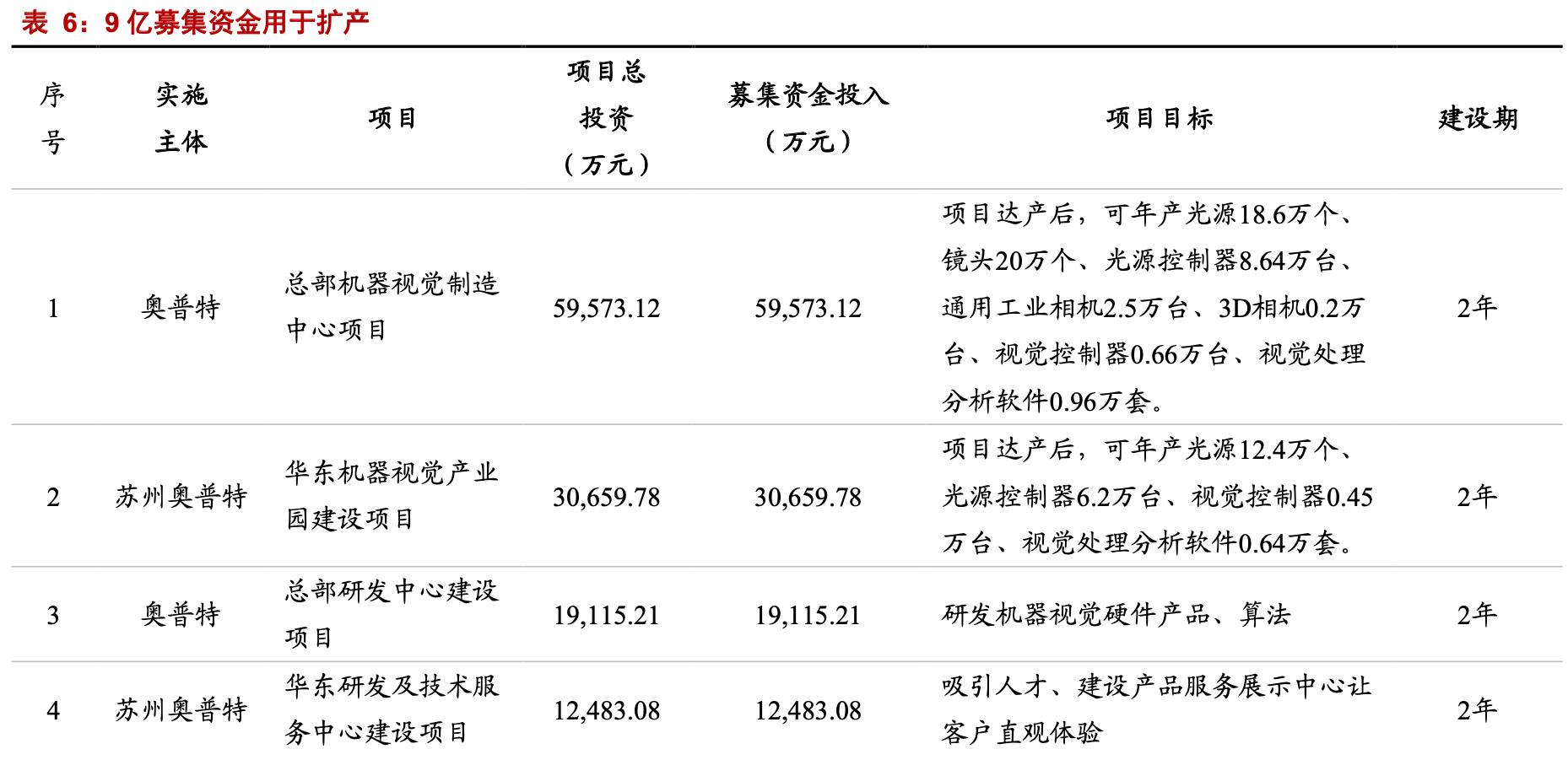

公司 2020 年底 IPO 实际募集资金 16.18 亿元,募投项目投向主要为产能扩张、技术 研发。项目达产后将新增光源产能 31 万个、光源控制器产能 15 万台、镜头产能 20 万个、 相机产能 2.7 万台、视觉控制器产能 1.1 万台。在机器视觉行业快速发展阶段,扩产将进 一步释放公司业绩,助力公司高速成长。

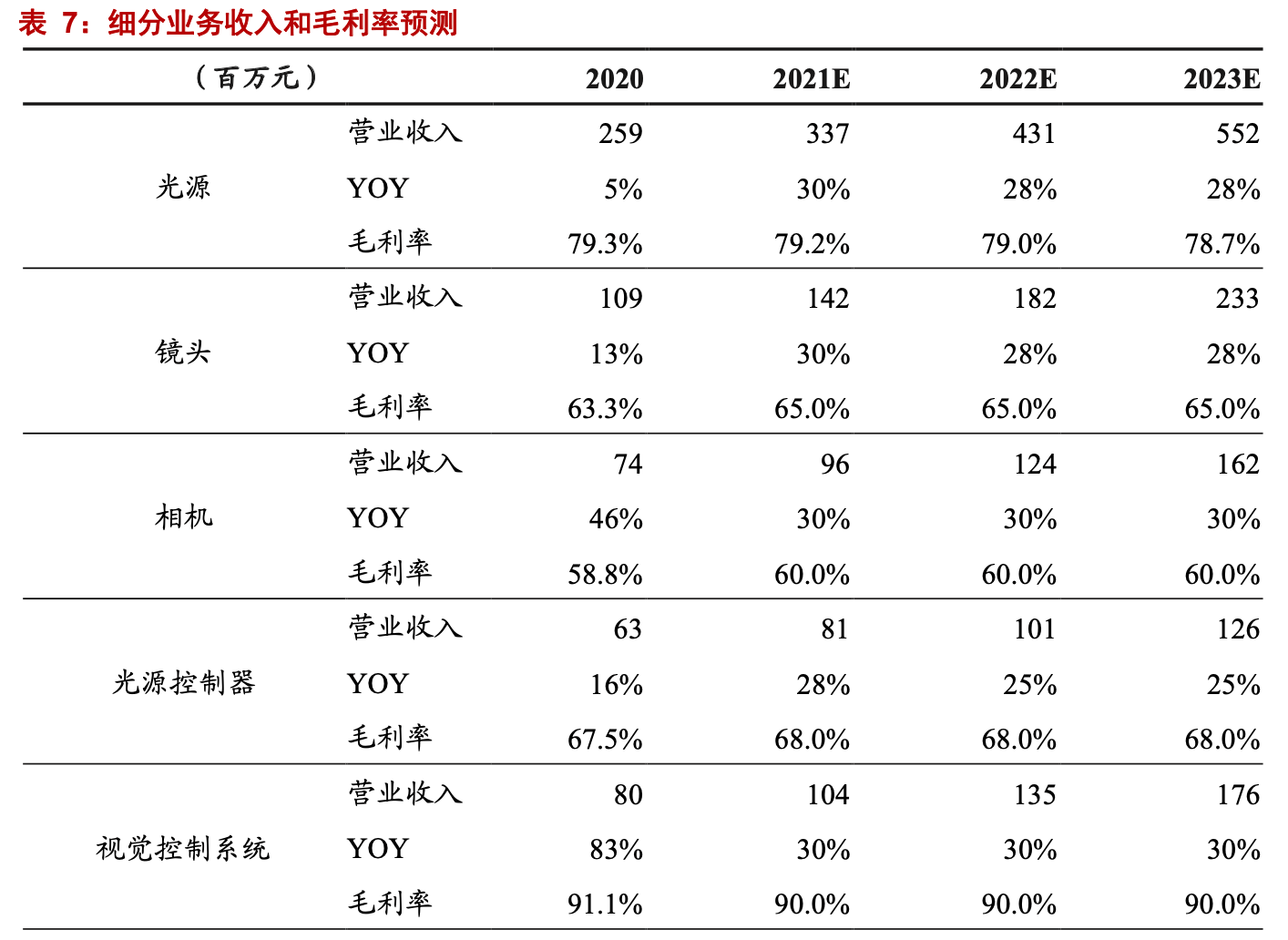

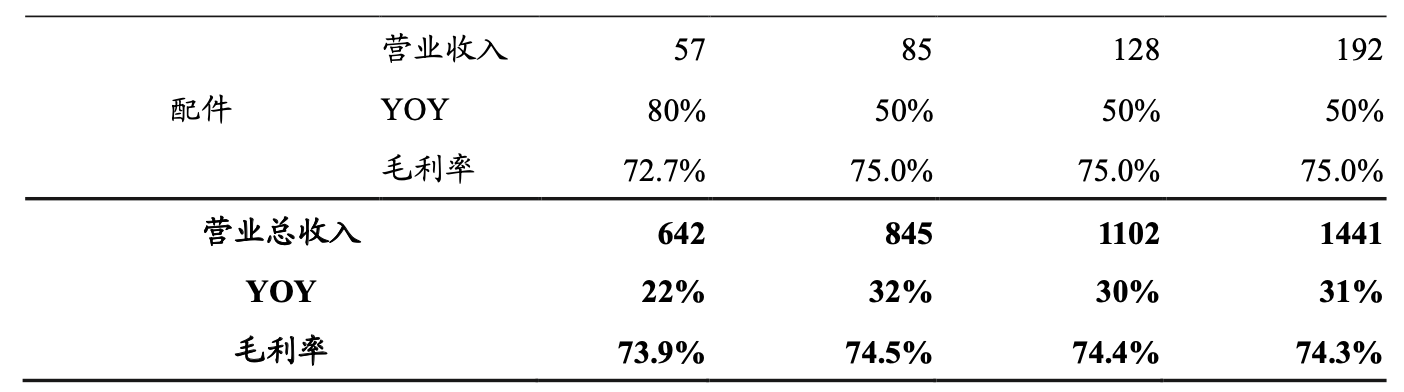

1)将公司收入分为光源、镜头、相机、光源控制器、视觉控制管理系统、配件等六大类, 了解各类产品的市场供需情况和竞争格局,分析公司在各项业务的研发投入、下游客户拓 展和产能布局规划。公司预计 2022 年底募投项目建成逐步投产,项目完全达产后将在目 前产能基础上新增光源产能 31 万个、光源控制器产能 15 万台、镜头产能 20 万个、相机 产能 2.7 万台、视觉控制器产能 1.1 万台。助力公司实现收入规模较快速增长。

预计奥普特 2021-2023 年收入分别为 8/11/14 亿元,同比增长 32%/30%/31%;归 母净利润分别为 3.5/4.7/6.1 亿元,同比增长 43%/33%/31%;ROE 为 14%/16%/18%;EPS 为 4.23/5.65/7.40 元,对应 PE 为 103/77/59 倍。相比国内外同业,公司估值水平较高,但 考虑到机器视觉行业未来高成长性,且国内机器视觉行业渗透发展速度快于全球,我们认 为公司将受益于技术国产替代,市占率有望持续提升。

电话:4006-678-345